※2017年5月18日最新更新

気になるアメリカ株を紹介するこのコーナー。

いつも日本株分析をしていたのでアメリカ株の分析をするのは久しぶりです。

今回はメイシーズ(メーシーズとも)。ティッカーコードはMです。

メイシーズとは?

メイシーズ(Macy’s)は米国の百貨店です。

カタログ販売およびeコマース子会社を通しての事業も展開します。

男性・女性・子供用衣料、アクセサリー、化粧品、室内装飾品、その他消費者製品など広範囲にわたる製品を販売しています。

全米45州およびグアムとプエルトリコに合計789店舗を展開しています。

ちなみに日本には店舗はありませんが、日本からもWEBサイトを通じて商品を購入することができます。

PERが10倍切っているメーシーズ

そんなメーシーズ、現在の株価は23.12ドルです。

PERは8.1倍。

10倍を切っています。これはかなり割安です。

そして配当利回りは6.53%。

高配当が多いと言われる米国株の中でも突出した高配当銘柄といえます。

株価大きく下落していることが原因ですが、かなりいいですね。

メイシーズの過去の長期チャートを見てみましょう

大きな山をつくりながらも最高値を更新し続けています。

2015年に最高値67ドルをつけました。

しかしその後は決算の内容が悪く、大きく下落しています。

メーシーズの直近2年間のチャート

ドカンと下げてレンジ、そして直近さらにドカンと下げています。年始には40ドルを超えていたのですが現在は20ドル台と半分近くに下落しています。

メイシーズの売上高は?

メイシーズの売上高を見ていきましょう。

こう見ると少しずつFY2015までは右肩上がりでしたがそこから大きく落ち込んでいます。

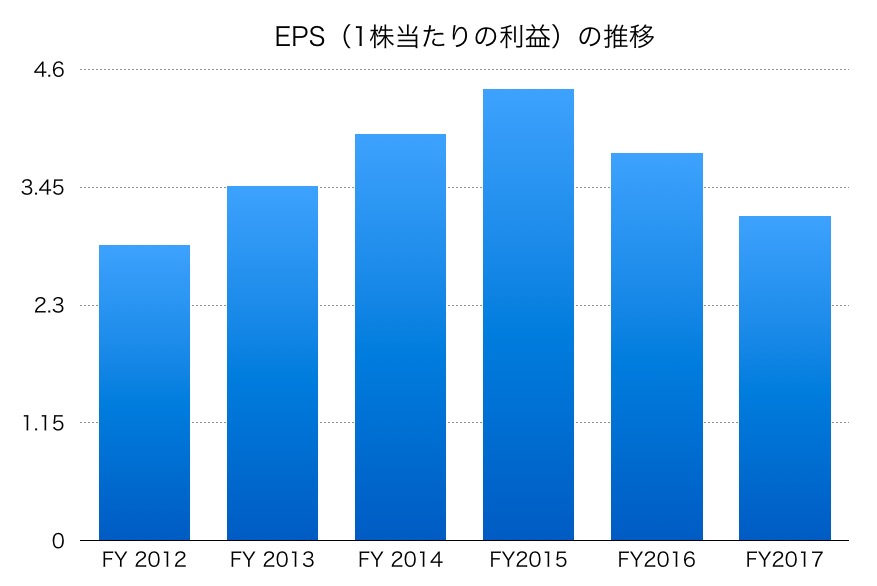

次にEPS(1株当たりの利益)の推移です

こちらも、FY2015年をピークに下げてきています。

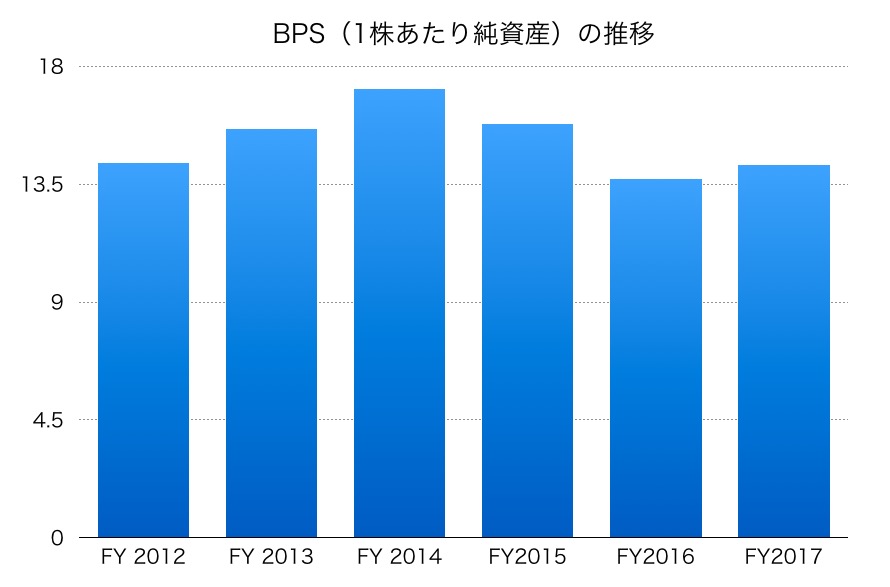

BPS(1株あたり純資産)を見てみましょう

こちらはFY2014までは右肩上がり。その後は少しブレが生じています。

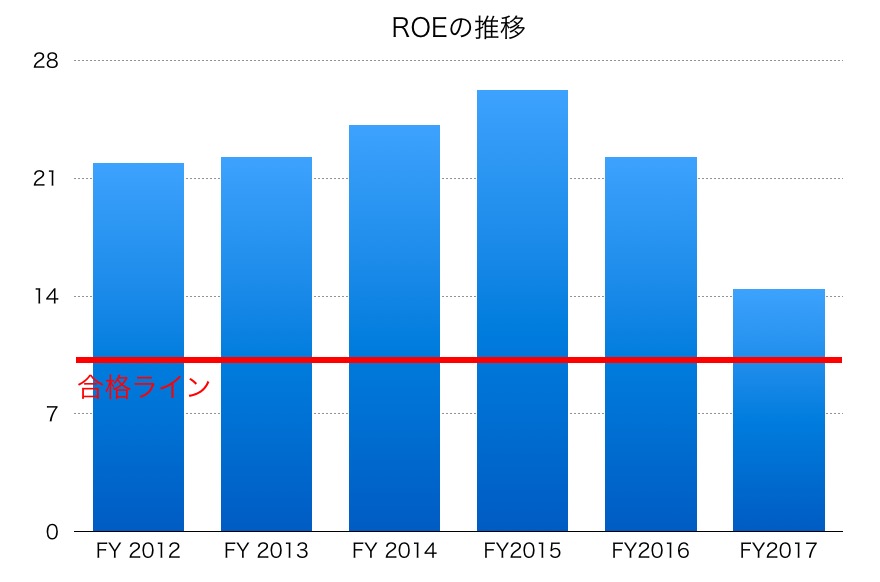

ROE(株主資本利益率)の推移

こちらは直近FY2017に大きく落ち込んでいるものの、それでもROE(株主資本利益率)の合格ライン10%はしっかり超えています。

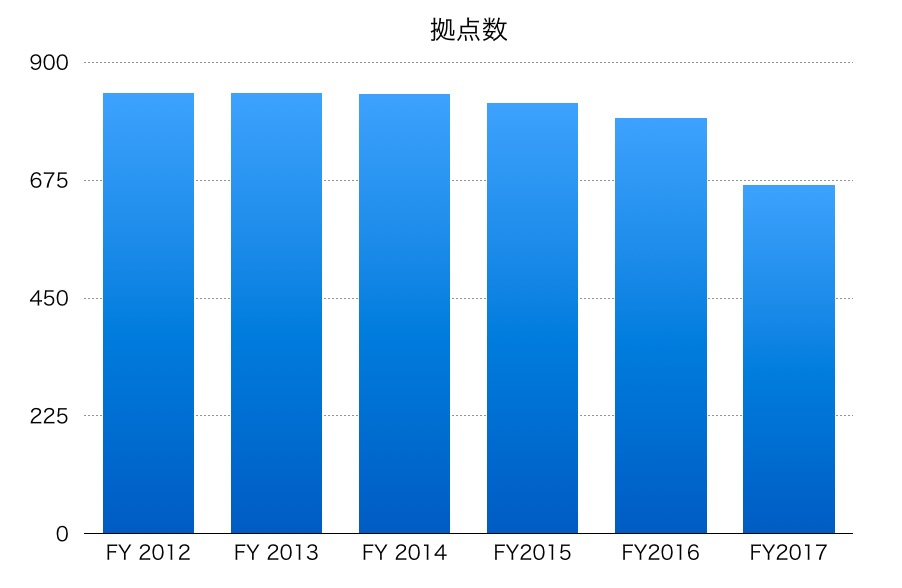

メイシーズの拠点数の推移は?

800近くあったメイシーズの拠点も直近FY2017には666に減っています。この減少が売上高の下落をもたらしています。

今後この拠点を減らしたことにより経営が回復すればいいのですが。

最後に流動比率は1.72倍です。こちらは1倍を超えているので問題ありません。

メイシーズの今後をまとめると

直近の財務だけみるとやはりちょっと厳しいです。

しかしそれを受けて株価も大きく下げています。

PERは10倍を割り、配当は6%を超えています。

これは、メイシーズの実力を考えるといくらなんでも安すぎだと考えています。

「みんなが見向きもしない銘柄を買う」という投資をセオリーにしている僕にとってはかなりおいしい銘柄です。

実際、僕は現在100万円分買って保有しています(2017年5月18日現在)。

大きく売られているとはいえ、売上高2兆円超えの老舗デパートです。

アマゾンが市場を席巻しており、リアルの販売は厳しいと言われますが、個人的にはネットショッピングにはない買い物の魅力はあり、それが完全になくなることはないと考えています。

消費大国アメリカの底力と今後のメイシーズの改革により再びV字回復を期待しています。

今後も下がれば買い増して行きたいと考えている銘柄です。

この著者の最新の記事

今日見られた記事

-

いついっても空いている表参道の穴場カフェ、ルコンテLe Conte

いついっても空いている表参道の穴場カフェ、ルコンテLe Conte

-

海ぶどうが安い!那覇の国際通り近くのおすすめお土産&食事スポット「第一牧志公設市場」でイラブチャーを食べてきた!

海ぶどうが安い!那覇の国際通り近くのおすすめお土産&食事スポット「第一牧志公設市場」でイラブチャーを食べてきた!

-

こんなに安い理由は?キムラタン【8107】の今後の株価を分析

こんなに安い理由は?キムラタン【8107】の今後の株価を分析

-

高配当銘柄!セブン&アイホールディングスの今後の株価を分析

高配当銘柄!セブン&アイホールディングスの今後の株価を分析

-

ネットワークビジネスに誘われた話「第1話 その男との出会い」

ネットワークビジネスに誘われた話「第1話 その男との出会い」

-

テンバガー銘柄!三浦工業(6005)の今後の株価は?

テンバガー銘柄!三浦工業(6005)の今後の株価は?

-

ビジネスで成功する人が仕事終わりに必ずやっている10のこと

ビジネスで成功する人が仕事終わりに必ずやっている10のこと

-

予算10万円で選ぶ!おすすめのメンズ高級腕時計3選

予算10万円で選ぶ!おすすめのメンズ高級腕時計3選

-

遊園地やホテルも所有!東京ドーム【9681】の株価を分析してみた

遊園地やホテルも所有!東京ドーム【9681】の株価を分析してみた

-

三井不動産(8801)の今後の株価を予想・分析してみた

三井不動産(8801)の今後の株価を予想・分析してみた

-

スズキ[SUZUKI](7269)の株主優待と配当はオススメか?

スズキ[SUZUKI](7269)の株主優待と配当はオススメか?

-

関西電力(9503)の今後の株価を予想・分析してみた

関西電力(9503)の今後の株価を予想・分析してみた

-

2017年、今井バフェットの米国株投資戦略は「地味に待つ!」

2017年、今井バフェットの米国株投資戦略は「地味に待つ!」

-

M字ハゲは隠せる!薄毛に悩む30代男性ビジネスマンにおすすめのヘアスタイル

M字ハゲは隠せる!薄毛に悩む30代男性ビジネスマンにおすすめのヘアスタイル

-

三菱商事(8058)の今後の株価を予想・分析してみた

三菱商事(8058)の今後の株価を予想・分析してみた

-

とにかく高配当の日本株だが..!武田薬品工業(4502)の株価を分析

とにかく高配当の日本株だが..!武田薬品工業(4502)の株価を分析

-

神戸製鋼所【5406】の今後の株価を分析してみた

神戸製鋼所【5406】の今後の株価を分析してみた

-

ソフトバンクグループ【9984】の今後の株価を分析してみた

ソフトバンクグループ【9984】の今後の株価を分析してみた

-

倒産の可能性は?ランドの今後の株価を分析してみた

倒産の可能性は?ランドの今後の株価を分析してみた

-

テンバガー候補でおすすめ!オーシャンシステム(3096)の株価を分析してみた

テンバガー候補でおすすめ!オーシャンシステム(3096)の株価を分析してみた

-

日本ガイシ(碍子)(5333)の今後の株価を予想・分析してみた

日本ガイシ(碍子)(5333)の今後の株価を予想・分析してみた

-

千葉銀行(8331)の今後の株価を予想・分析してみた

千葉銀行(8331)の今後の株価を予想・分析してみた

-

京セラ(6971)の今後の株価を予想・分析してみた

京セラ(6971)の今後の株価を予想・分析してみた

-

高配当でおすすめ銀行株!セブン銀行【8410】の今後の株価を分析

高配当でおすすめ銀行株!セブン銀行【8410】の今後の株価を分析

-

【都内おすすめ】うどんブーム再来!特に美味すぎると話題の「昆虫系うどん」とは?

【都内おすすめ】うどんブーム再来!特に美味すぎると話題の「昆虫系うどん」とは?

-

大井町駅のアトレはおすすめ!ランチがおいしいレストラン5選

大井町駅のアトレはおすすめ!ランチがおいしいレストラン5選

-

私が外資系コンサル(BCG)時代に経験した失敗や挫折について

私が外資系コンサル(BCG)時代に経験した失敗や挫折について

-

◯◯は文字の10倍の情報量!?分かりやすいプレゼンのポイントはやっぱりアレだった!

◯◯は文字の10倍の情報量!?分かりやすいプレゼンのポイントはやっぱりアレだった!

-

恵比寿駅のアトレがおすすめ!オシャレなスイーツのお店5選【お土産にも】

恵比寿駅のアトレがおすすめ!オシャレなスイーツのお店5選【お土産にも】

-

住友大阪セメント(5232)の今後の株価を予想・分析してみた

住友大阪セメント(5232)の今後の株価を予想・分析してみた