優良銘柄!エムスリー【2413】の今後の株価を分析してみた

- 2020/7/16

- 日本株分析

気になる日本株を分析・予測するコーナー。

ピックアップした銘柄が、長期投資の対象として魅力的かを探っていきます。

今回はエムスリー【2413】の株価を分析。そして見通しを分析していきます。

エムスリーとはどんな会社?

エムスリーは、日本最大の医療従事者(医師・薬剤師・看護師など)専門サイト(m3.com)を運営している会社です。

うち医師会員数は日本国内の全医師数の約8割です。

サイトを通じ医師へ製薬会社の医薬情報を提供する営業支援サービス「MR君」が主要プラットフォームです。

さらに国内外での積極的な企業買収も実施し、CRO(医薬品開発業務受託機関)やSMO(治験施設支援機関)といった治験分野、医師・薬剤師の転職支援をはじめ、事業の規模と展開を拡大しています。

ソニーの関連会社です。

2017年には米フォーブス誌による、世界で最も革新的な成長企業ランキングにおいて世界5位(日本企業では1位)に選出されているそうです。

サイトはこんな感じです。

最新の医療情報の提供やコミュニケーションツールなんかあるんですね。

金融関係者でいうと、BLOOMBERGみたいなものなんですかね。

エムスリーについてわかりやすい記事がこちらにあります。

https://www.sbbit.jp/article/cont1/36297

2019年2月、LINEと協業してLINEヘルスケアを立ち上げ話題となったエムスリー。時価総額は一時1.5兆円を超え、国内医療ITでは圧倒的No.1の企業であり、また2017年には米Forbesの「世界で最も革新的な成長企業」でも5位(日本企業の中では1位)に選出され、世界でも存在感を示します。エムスリーは、元マッキンゼーのパートナーである谷村氏が2000年に創業した企業です。当初は、医薬品マーケットで影響力の強い医師を囲い込むm3.comポータルを活用した製薬会社向け医薬品マーケティング支援、「MR君」が主力事業でした。

また、同医師会員向けに人材紹介事業も展開、医師・薬剤師向けのキャリア事業でもNo.1となります。さらに、MR君を通じて製薬会社のアカウントが増える中で、今度は医薬品開発の領域で治験支援事業を展開するなど、既存のアセットを活用しながら業態を拡大してきました。

BtoBという特性もあり、水面下で売上利益の年二桁台の成長を続け、気づいたときには、他社が追随できないほどの医療界圧倒的No.1の企業とっていきました。

とにかくやり手の会社のイメージです。

そんなエムスリー、現在の社員数は6,024人です。

結構、社員多いんですね。

現在の株価は?

現在の株価は4,850円前後です。

取引単位は100株なので、48万円前後でエムスリーの株を所有することが可能です。

ちょっと高いですね。

もっと10万円以下で気軽に買えるといいんですけどね。

そして、エムスリーのPER(株価収益率)は、現在152.08倍です。

ものすごく高いですね!

高PERでめちゃくちゃ割高です。それだけ期待されているんですね。

配当利回りは、0.19%です。

配当はほとんどありません。

そして、エムスリーの株主優待はありません。

エムスリーの長期チャート

右肩上がりですね。

かなりの勢いを感じます。

2010年には130円ほどだった株価が直近には4,800円を超えています。

約37倍!

長期投資がしっかりと報われています。

イケイケですね。すごいです。

直近1年間の短期チャート

こちらものすごく興味深いチャートです。

コロナショックで落ち込んだのですが、その後すぐに反発し再び高値を更新してきました。

コロナの影響なんて関係ねぇと言わんばかりに全体としては右肩上がりの上昇トレンドを維持しています。

すごいです。すごすぎです。

エムスリーの売上高は?

いいですね!キレイな右肩上がりです。

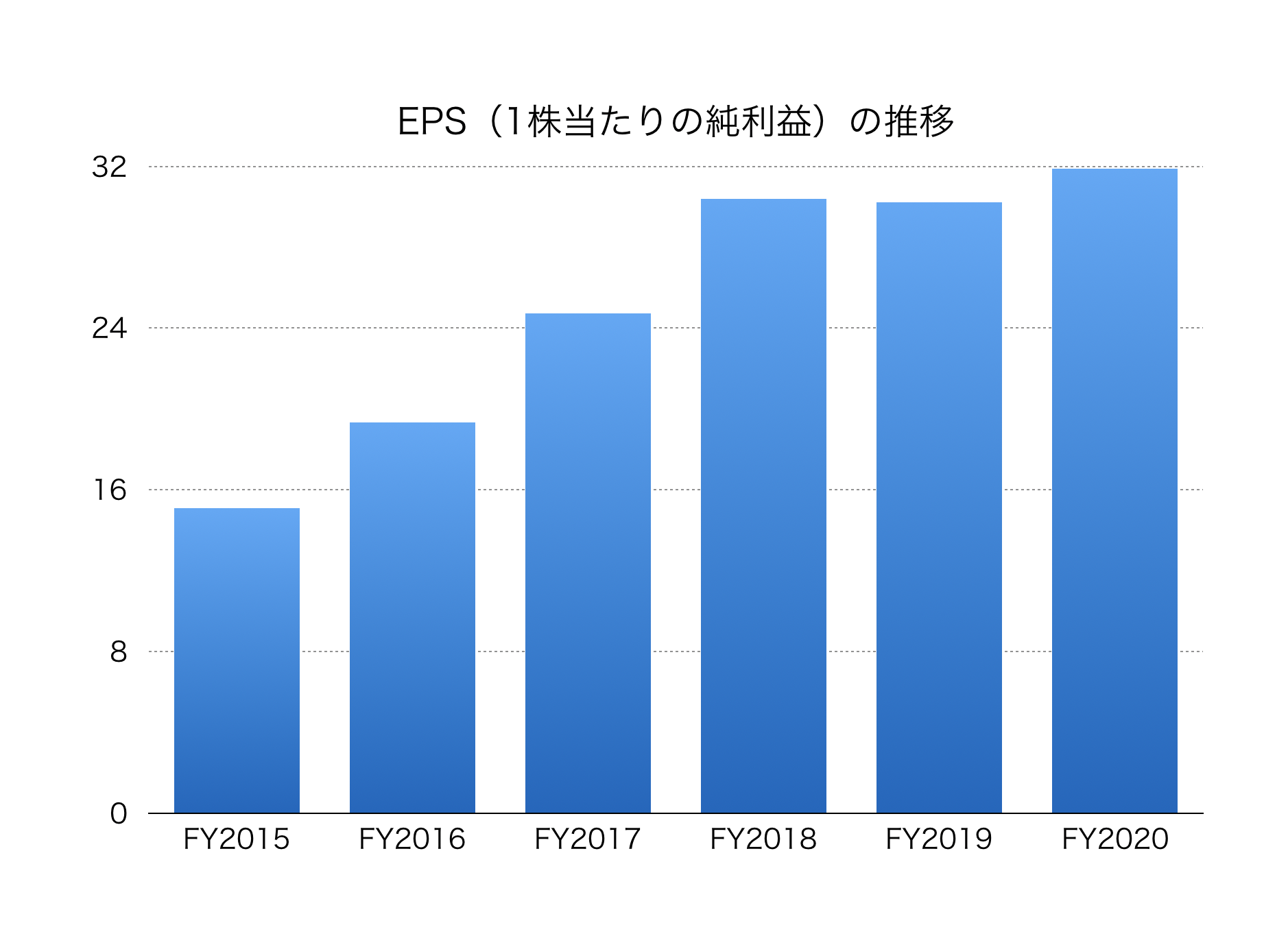

エムスリーのEPS(1株当たりの利益)の推移です。

こちらも直近の停滞は気になりますが、長期で見ると右肩上がりです。

すばらしいです。GOODです。

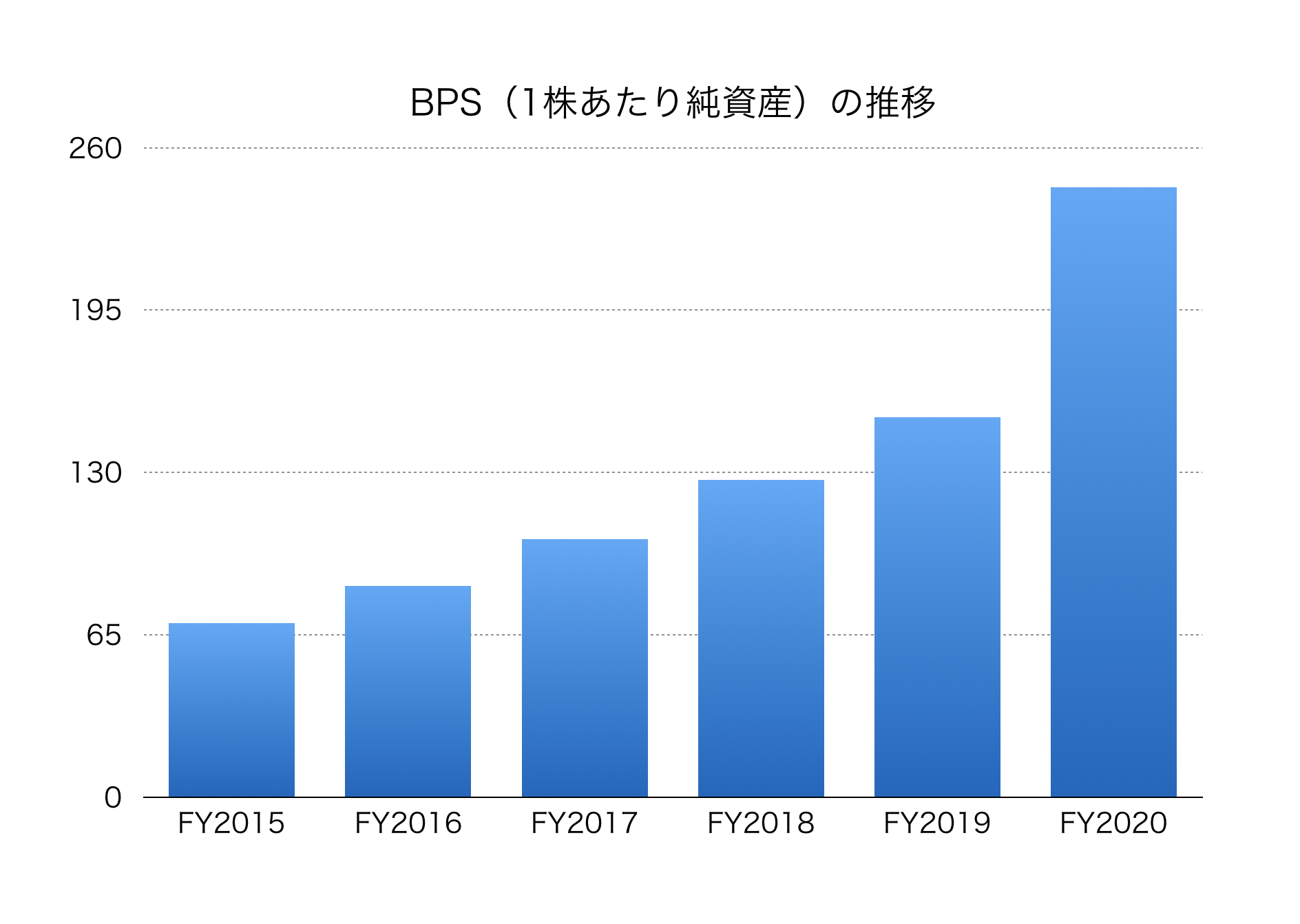

BPS(1株あたり純資産)を見てみましょう。

いいですね!こちらもキレイな右肩上がりです。

素晴らしい。

人気の理由がわかります。

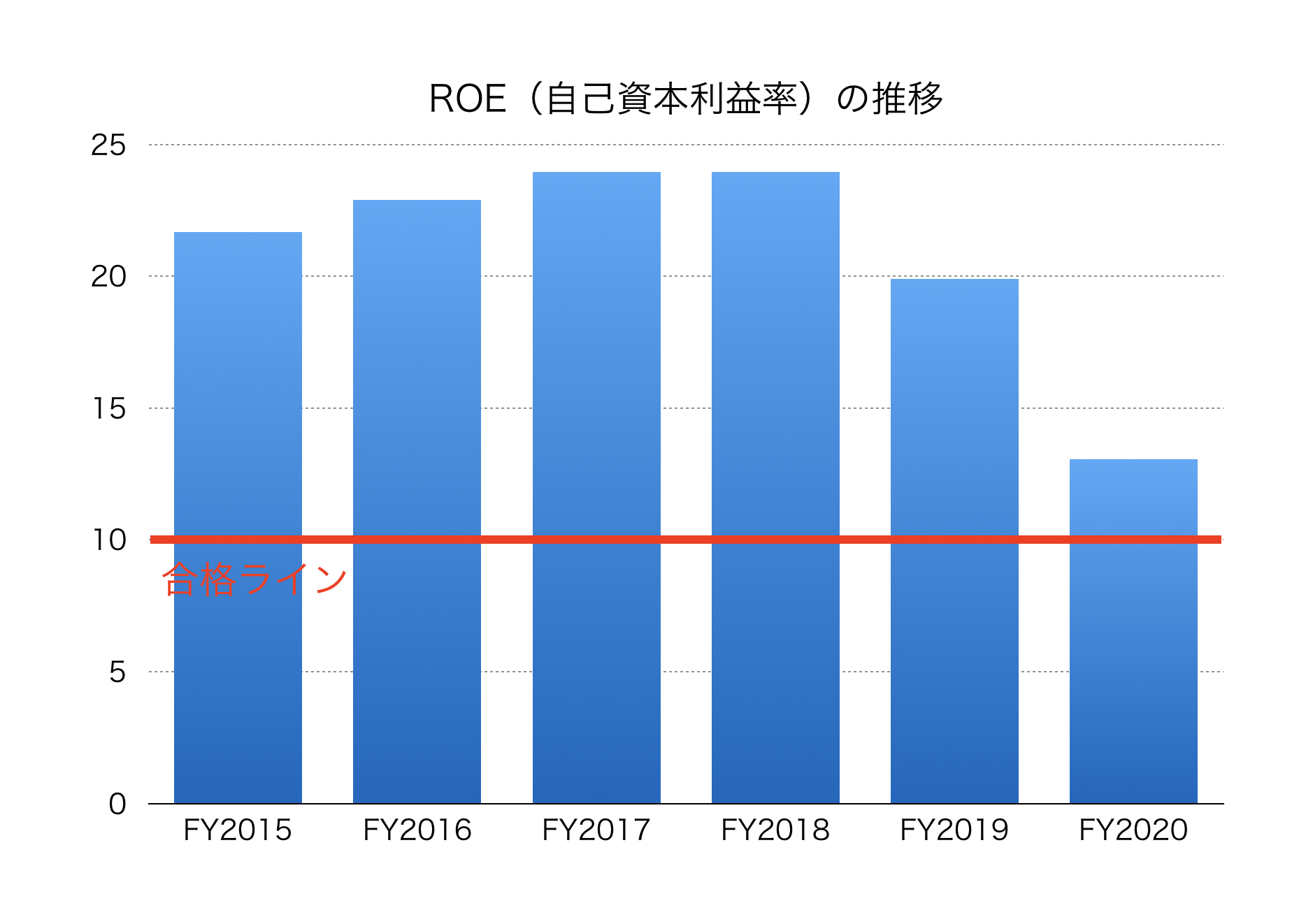

ROE(株主資本利益率)の推移はこちら

直近のROEは13.96%です。

毎年合格ラインをしっかりと超えています。

日本株の中でもトップクラスの高ROEです。

素晴らしいですね!

ものすごく優秀な会社ということがわかります。

最後に流動比率は3.18倍。

こちらは1倍を超えているので問題ありません。

エムスリーの今後をまとめると

いい会社です。

各数字の伸びも良く、ROEも申し分ないです。

あと、ネックになるのはPERの高さです。

これだけ期待を集めている会社なのでどうしてもPERは高くなりがちですが、それでも140倍超えはちょっと手を出しづらいです。

市場全体の下落で、大きく値を下げる場面も将来再びあるはずです。

個人的にも、買うならそういった場面を狙いたいです。

気になる方は四季報などで詳細をチェックしてみて下さい。

【ちょこっと宣伝】追記 今井バフェット、株を1,200万円分買いました。

今回のコロナショックで多くの銘柄が下げました。

2017年11月から投資ブログをピタッと止めていた私。

それは他ならぬ「株価が高水準だった」からです。

そして今回の下落。

優良銘柄が適切な評価をされておらず、「お宝がザクザク」しています。

紛れもなく10年に一度のチャンスです。

そんな中、私も投資を再び再開しました。

貯金1,400万円のうち、ある一つの日本株に1,200万円以上を投資しました。

※2020年6月に入ってからも追加でどんどん買い増しています。

多くのお宝銘柄の中で、さらに埋もれている「これはものすごい!」と感じた銘柄があったからです。

これまで何百と日本株を分析した私が、身銭を切って投資しました。

バフェットはこう言いました。

「賢い人たちは、チャンスが訪れたときに大きく賭けます。オッズが有利なときは大きく賭けるのです。

しかし、そうでないときは賭けません。ただそれだけです。」

今回のコロナショックで資産の80%以上を投じた銘柄とは?

今井バフェットが何に勝負をかけたのか?

理由とともに売買履歴や今後の売買戦略なども詳細に述べています(適宜更新予定です)

もし気になる方はコチラを見て下さい。

ちなみに有料ですが、途中まではタダで読めます。

(追記:すでにお買い上げ頂いた方ありがとうございました。)

この著者の最新の記事

今日見られた記事

-

海ぶどうが安い!那覇の国際通り近くのおすすめお土産&食事スポット「第一牧志公設市場」でイラブチャーを食べてきた!

海ぶどうが安い!那覇の国際通り近くのおすすめお土産&食事スポット「第一牧志公設市場」でイラブチャーを食べてきた!

-

いついっても空いている表参道の穴場カフェ、ルコンテLe Conte

いついっても空いている表参道の穴場カフェ、ルコンテLe Conte

-

高配当で割安!三井住友トラスト・ホールディングス【8309】の今後の株価の見通し

高配当で割安!三井住友トラスト・ホールディングス【8309】の今後の株価の見通し

-

30代ビジネスマンに人気のグランドセイコーモデル一覧

30代ビジネスマンに人気のグランドセイコーモデル一覧

-

あなたは大丈夫?朝食にジャムトーストを食べてはいけない理由

あなたは大丈夫?朝食にジャムトーストを食べてはいけない理由

-

高配当だが危険!プロスペクト【3528】の今後の株価を分析

高配当だが危険!プロスペクト【3528】の今後の株価を分析

-

高配当銘柄!セブン&アイホールディングスの今後の株価を分析

高配当銘柄!セブン&アイホールディングスの今後の株価を分析

-

テンバガー銘柄!三浦工業(6005)の今後の株価は?

テンバガー銘柄!三浦工業(6005)の今後の株価は?

-

テンバガー候補でおすすめ!オーシャンシステム(3096)の株価を分析してみた

テンバガー候補でおすすめ!オーシャンシステム(3096)の株価を分析してみた

-

三菱倉庫(9301)の今後の株価を予想・分析してみた

三菱倉庫(9301)の今後の株価を予想・分析してみた

-

高配当銘柄、キヤノンCANONの株価を分析してみた。

高配当銘柄、キヤノンCANONの株価を分析してみた。

-

ネットワークビジネスに誘われた話「第1話 その男との出会い」

ネットワークビジネスに誘われた話「第1話 その男との出会い」

-

M字ハゲは隠せる!薄毛に悩む30代男性ビジネスマンにおすすめのヘアスタイル

M字ハゲは隠せる!薄毛に悩む30代男性ビジネスマンにおすすめのヘアスタイル

-

クレディセゾン(8253)の今後の株価を予想・分析してみた

クレディセゾン(8253)の今後の株価を予想・分析してみた

-

東急不動産ホールディングス(3289)の今後の株価を予想・分析してみた

東急不動産ホールディングス(3289)の今後の株価を予想・分析してみた

-

三菱マテリアル(5711)の今後の株価を予想・分析してみた

三菱マテリアル(5711)の今後の株価を予想・分析してみた

-

都内のデートに使えるリーズナブルだけど雰囲気がいいカジュアルレストラン5選

都内のデートに使えるリーズナブルだけど雰囲気がいいカジュアルレストラン5選

-

プロがおすすめ!30代ビジネスマンに人気のBMWの車5選

プロがおすすめ!30代ビジネスマンに人気のBMWの車5選

-

私、35歳でサラリーマンを辞めました

私、35歳でサラリーマンを辞めました

-

【つまらない大人になる前に】仕事にマンネリを感じ始めた30代に必要なのは「Why思考」だった!

【つまらない大人になる前に】仕事にマンネリを感じ始めた30代に必要なのは「Why思考」だった!

-

スズキ[SUZUKI](7269)の株主優待と配当はオススメか?

スズキ[SUZUKI](7269)の株主優待と配当はオススメか?

-

関西電力(9503)の今後の株価を予想・分析してみた

関西電力(9503)の今後の株価を予想・分析してみた

-

2017年、今井バフェットの米国株投資戦略は「地味に待つ!」

2017年、今井バフェットの米国株投資戦略は「地味に待つ!」

-

とにかく高配当の日本株だが..!武田薬品工業(4502)の株価を分析

とにかく高配当の日本株だが..!武田薬品工業(4502)の株価を分析

-

こんなに安い理由は?キムラタン【8107】の今後の株価を分析

こんなに安い理由は?キムラタン【8107】の今後の株価を分析

-

神戸製鋼所【5406】の今後の株価を分析してみた

神戸製鋼所【5406】の今後の株価を分析してみた

-

ソフトバンクグループ【9984】の今後の株価を分析してみた

ソフトバンクグループ【9984】の今後の株価を分析してみた

-

NTN(6472)の今後の株価を予想・分析してみた

NTN(6472)の今後の株価を予想・分析してみた

-

いくつ当てはまる?仕事がデキると思われる人の5つの特徴

いくつ当てはまる?仕事がデキると思われる人の5つの特徴

-

おすすめ日本株!第一カッター興業【1716】の今後の株価を分析してみた

おすすめ日本株!第一カッター興業【1716】の今後の株価を分析してみた