なぜ25歳から投資をはじめることが重要なのか?

- 2017/7/5

- お金の話

- 今井バフェットの1億円への道

アメリカでJPモルガンが発表したあるチャートが話題になっています。

『ある4人』の投資・貯蓄傾向をシミュレーションしたものです。

少し日本向けに修正しているので、ディティールを求める方は原文もご覧ください。

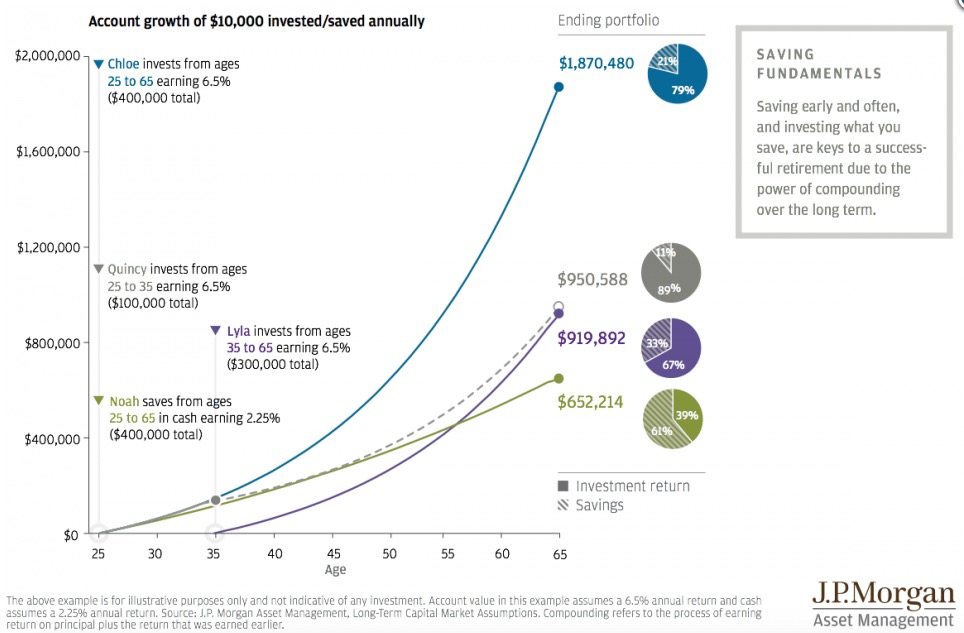

『ある4人』のシミュレーション条件

1人目:クロエ(Chloe)

25歳から65歳までの間、毎年1万ドル(日本円換算110万円)を投資、年間6.5%の利回り。(合計投資金額40万ドル)

2人目:ライラ(Lyla)

クロエより10年遅れ。35歳から65歳までのあいだに毎年1万ドル投資。利回りはクロエと同じ。(合計投資金額30万ドル)

3人目:クインシー(Quincy 今回の主役)

少し特殊なパターン。25歳から35歳までのあいだに毎年1万ドル投資。

その後はいっさい投資しない。

そのまま上記2人と同じ利回りで放置し続ける。(合計投資金額10万ドル)

4人目:ノア(Noah)

25歳から65歳までの間、毎年100万ドルとせっせと貯金。

銀行金利やインフレ率を考慮して、年間2.25%の利回り。(合計貯蓄金額40万ドル)

この4人が65歳にどれだけの資産をもつことになるかをシミュレーションします。

結果はこちらのグラフ。

上からクロエ、ライラ、クインシー、ノアになります。

65歳の時点で1人目のクロエは、187万ドル。

つまり日本円で2億円以上の資産を作ることができます。

投資金額が40万ドルなので、投資をすることで資産は4.6倍に膨れ上がっています

このクロエの数字は、その他3人を圧倒しています。

ここから「貯金しているだけではだめだよねー。投資の複利の効果ってとても大切!」と結論づけるのはよくある記事です。

25歳から10年だけ貯蓄したクインシーの資産が意外な結果に!

しかし今回注目すべきは3人目クインシー。合計投資金額10万ドル(1100万円)の3人目クインシーが、30万ドル(3300万円)投資したライラを超えています。

つまり、25歳から『10年間』お金を貯蓄しあとは放置していた3人目クインシーの資産(95万ドル)の方が、

35歳から『30年間』投資に回していたライラの資産(91万ドル)よりも大きくなったということ!

これは意外な結果。

2人目ライラの合計投資金額は30万ドル。3人目クインシーは10万ドルにも関わらず、「10年早く投資をスタート」することでライラ以上の資産を築けています。つまりこの10年早いスタートを切ることですでに勝負がついていたということです。

あなたが、35歳もしくはそれ以降になって「投資をはじめよう」と思い、そこからコツコツ資産を形成しても、35歳までに「車」や「住宅」を買わずにお金を貯めまくり、あとは投資で放置している青年の方が、生涯大きな資産を築くことができるということです。

若いうちにどれだけ貯められるか。

これがあとになって取り返せない差を生みます。

だから、”Every 25-year-old in America needs to see this chart right now”というタイトルなんですね。

投資は、30代でも遅いくらい

30代の平均貯蓄額は379万円、中央値は200万円といわれ、その80%以上が貯金と保険に回される日本人はぜひ今一度今後の資産運用を考える必要があります。

あなたの貴重な年金も、GPIFという機構が『株式投資をして』運用しています。

なぜそんなことをするかというと、長期的にみてそうすることが儲かるからであり、貯金のまま置いておくとインフレにより確実に損をするからです。

さらに、65歳以降、退職金を受け取った人々がはじめて投資をはじめることがいかに絶望的か(そして、それをカモにして手数料の高いファンドラップや投資信託を買わせる証券会社がいかにゲスか)、と思わされる内容です。

ほとんどの人は「お金が働いてくれる」ということを実感せずにその一生を終えます。

60歳でも貯蓄の中央値が670万円。

住宅ローンを返済し終えて個人のバランスシートがやっとフラットになった状態のような人が多くいます。

これでは退職金と年金に頼るしかありません。

働いているときは勤めている企業に頼り、退職してからは年金に頼るのみでは、経済的自由は得られません。

もちろん多くの国民がそうしているのでその生き方を否定はしません。

僕だって3人目クインシーより後発組

僕は投資をはじめたのが30歳からなので、この3人目クインシーよりも後発で不利です。

けれどもそれを巻き返すくらい節約を重ね、人生の早いうちから「働いてもらう」お金をたくさんつくっていきたいし、現にそうしています。

「お金がないから投資をしない」ではなく、「お金をつくって投資をする」べきです。

優先順位を履き違えると一生お金はやってきません。

投資に興味を持ち、1人目のクロエになれば65歳で2億円の資産を築けます。

年利4%のアメリカ株はゴロゴロあるので、そうすれば年間800万円の不労所得が手に入ります。

お金がすべてではないですが、定年後も年間800万円の不労所得が入りつづけることはより充実した人生を送るためのアドバンテージになりえます。

65歳より前に2億円を達成したら経済的自由が手に入る

投資の額をもっと引き上げれば65歳より前に2億円に到達することも可能です。

そのためには今の職場で給料をさらにあげるか、副業をするか、支出をさらに切り詰める必要はあります。

ただ、65歳前に2億円に到達したらその時点で経済的に自由になれます。

お金のために仕事をする必要はないです。

年間800万年の不労所得を使い切れない場合、投資をすればさらにお金を運んでくれます。

世の中には間違った『投資』が蔓延っている

僕は46歳までに1億円の資産をつくることを目標にしています。

そのための長期投資の情報をこのブログでたくさん発信しています。

資産形成の基本は長期投資です。

銘柄をコロコロ買えるようなマネーゲームでは本当のお金持ちにはなれません。

証券会社の思惑にだまされないで下さい。証券会社はあなたのお金を増やすのが目的ではなく、手数料により自分の懐が潤うことをなによりも重視します。

本来の株式投資は、優良企業をみんなが投げ売るときに買う。

そして、それを永遠に保有し続け、利益を享受することです。

そもそも世界最初の株式会社は、1602年にオランダで設立された東インド会社です。

この東インド会社は、インドや東南アジアから特産品をヨーロッパに運んでいましたが、船を造ったり、船員を雇うのに多くのお金を必要としたので、株式を発行して、費用をみんなから集めたのです。

株式投資は『企業に投資をする』という極めて健全な発想からスタートしています。

仲介業者の証券会社の手数料のためにあなたが振り回される必要はありません。

アメリカ企業には50年、100年に渡り繁栄しつづけている会社がたくさんあります。

今後も世界中でコカ・コーラは飲まれ続けるし、子どもたちはディズニー映画を見続け、ディズニーランドに家族と足を運ぶでしょう。

それが続く限りあなたは利益を享受できます。

そうすれば長年をかけ、あなたはゆっくりとお金持ちになっていくでしょう。

このブログではさまざまな企業の分析をしています。

これらをご覧頂き、いいと思った会社に少額から投資をしてみるといいかもしれません。

アメリカ株は10,000円以下でも買える銘柄がたくさんあります。長期株式投資に興味を持つトリガーとして買うものアリです。

日本株にも隠れた優良銘柄はたくさんあります。

今すぐ投資をやれとはいいません。けれども株式長期投資を身近なものに感じ、少しずつ意識してみてください。

僕もまだまだ未熟です。だから、一緒に勉強していきましょう。

以上、今井バフェットでした。

この著者の最新の記事

今日見られた記事

-

テンバガー銘柄!三浦工業(6005)の今後の株価は?

テンバガー銘柄!三浦工業(6005)の今後の株価は?

-

いついっても空いている表参道の穴場カフェ、ルコンテLe Conte

いついっても空いている表参道の穴場カフェ、ルコンテLe Conte

-

海ぶどうが安い!那覇の国際通り近くのおすすめお土産&食事スポット「第一牧志公設市場」でイラブチャーを食べてきた!

海ぶどうが安い!那覇の国際通り近くのおすすめお土産&食事スポット「第一牧志公設市場」でイラブチャーを食べてきた!

-

こんなに安い理由は?キムラタン【8107】の今後の株価を分析

こんなに安い理由は?キムラタン【8107】の今後の株価を分析

-

予算10万円で選ぶ!おすすめのメンズ高級腕時計3選

予算10万円で選ぶ!おすすめのメンズ高級腕時計3選

-

高配当銘柄!セブン&アイホールディングスの今後の株価を分析

高配当銘柄!セブン&アイホールディングスの今後の株価を分析

-

ネットワークビジネスに誘われた話「第1話 その男との出会い」

ネットワークビジネスに誘われた話「第1話 その男との出会い」

-

遊園地やホテルも所有!東京ドーム【9681】の株価を分析してみた

遊園地やホテルも所有!東京ドーム【9681】の株価を分析してみた

-

神戸製鋼所【5406】の今後の株価を分析してみた

神戸製鋼所【5406】の今後の株価を分析してみた

-

ビジネスで成功する人が仕事終わりに必ずやっている10のこと

ビジネスで成功する人が仕事終わりに必ずやっている10のこと

-

三井不動産(8801)の今後の株価を予想・分析してみた

三井不動産(8801)の今後の株価を予想・分析してみた

-

三菱商事(8058)の今後の株価を予想・分析してみた

三菱商事(8058)の今後の株価を予想・分析してみた

-

とにかく高配当の日本株だが..!武田薬品工業(4502)の株価を分析

とにかく高配当の日本株だが..!武田薬品工業(4502)の株価を分析

-

デンカ(4061)の今後の株価を予想・分析してみた

デンカ(4061)の今後の株価を予想・分析してみた

-

ソフトバンクグループ【9984】の今後の株価を分析してみた

ソフトバンクグループ【9984】の今後の株価を分析してみた

-

オリンパス(7733)の今後の株価を予想・分析してみた

オリンパス(7733)の今後の株価を予想・分析してみた

-

倒産の可能性は?ランドの今後の株価を分析してみた

倒産の可能性は?ランドの今後の株価を分析してみた

-

テンバガー候補でおすすめ!オーシャンシステム(3096)の株価を分析してみた

テンバガー候補でおすすめ!オーシャンシステム(3096)の株価を分析してみた

-

日本ガイシ(碍子)(5333)の今後の株価を予想・分析してみた

日本ガイシ(碍子)(5333)の今後の株価を予想・分析してみた

-

千葉銀行(8331)の今後の株価を予想・分析してみた

千葉銀行(8331)の今後の株価を予想・分析してみた

-

京セラ(6971)の今後の株価を予想・分析してみた

京セラ(6971)の今後の株価を予想・分析してみた

-

高配当でおすすめ銀行株!セブン銀行【8410】の今後の株価を分析

高配当でおすすめ銀行株!セブン銀行【8410】の今後の株価を分析

-

【都内おすすめ】うどんブーム再来!特に美味すぎると話題の「昆虫系うどん」とは?

【都内おすすめ】うどんブーム再来!特に美味すぎると話題の「昆虫系うどん」とは?

-

大井町駅のアトレはおすすめ!ランチがおいしいレストラン5選

大井町駅のアトレはおすすめ!ランチがおいしいレストラン5選

-

私が外資系コンサル(BCG)時代に経験した失敗や挫折について

私が外資系コンサル(BCG)時代に経験した失敗や挫折について

-

◯◯は文字の10倍の情報量!?分かりやすいプレゼンのポイントはやっぱりアレだった!

◯◯は文字の10倍の情報量!?分かりやすいプレゼンのポイントはやっぱりアレだった!

-

恵比寿駅のアトレがおすすめ!オシャレなスイーツのお店5選【お土産にも】

恵比寿駅のアトレがおすすめ!オシャレなスイーツのお店5選【お土産にも】

-

住友大阪セメント(5232)の今後の株価を予想・分析してみた

住友大阪セメント(5232)の今後の株価を予想・分析してみた

-

急騰で話題!ネクストウェア(4814)の今後の株価は?【ブロックチェーン関連銘柄】

急騰で話題!ネクストウェア(4814)の今後の株価は?【ブロックチェーン関連銘柄】

-

株価100倍超えのモンスター級!プレステージ・インターナショナル(4290)の株価分析

株価100倍超えのモンスター級!プレステージ・インターナショナル(4290)の株価分析