気になる日本株を分析・予測するコーナー。

ピックアップした銘柄が、長期投資の対象として魅力的かを探っていきます。

今回は日揮(1963)の株価を分析。そして見通しを分析していきます。

日揮(1963)とはどんな会社?

日揮は、国内および海外でプラントや産業設備の設計、施工、保守を請負っています。

石油、石油化学、ガス、原子力、生化学、食品、医薬品、情報通信などにかかわる設備工事を手がけています。

また子会社を通して触媒・化成品の製造、販売も行っています。

以下はWikipediaより引用

社名は設立当時の社名である「日本揮発油株式会社」に由来する。

日本のエンジニアリング会社の代表企業。主な業務は、「製品を作る製造設備を造る事」である。製造設備の内訳は、石油精製プラント、石油化学・化学プラント、LNGプラント、天然ガス処理プラント等である。

そして、日揮といえば過去にはこんな事件もありました(僕はこの事件ではじめて日揮という会社名を知りました)

2013年1月16日にアルジェリア南東部のイナメナスにある日揮のプラントでイスラム武装勢力により日揮の日本人スタッフを含む多数の人質籠城事件が発生した。発生当時非常に大量の情報が錯綜し混乱に陥った。

アルジェリア政府は翌17日より人質救出作戦を決行し20日に終了と発表。アルジェリア政府によると人質23人犯人グループ32人が死亡したと発表した。1月24日未明(日本時間)までに、現地にいた日本人従業員17人のうち7人の生存と10人の死亡が確認された。また、外国人従業員4人が行方不明となっている。

痛ましい事件ですね。

読み方は「にっき」です。

JGCとも呼ばれます(JGCはJapan Gasoline Companyの略)。

そんな日揮(1963)、現在の社員数は7,841人です。

現在の株価とPERは?

現在の株価は1,590円前後です。

取引単位は100株なので、16万円前後で日揮(1963)の株を所有することが可能です。

まあ、20万円以下なので、日本株の中では比較的割安ですね。

そして、日揮(1963)のPER(株価収益率)は、16.71倍です。

15倍前後なので日本株の中では普通ですね。

配当利回りと株主優待は?

配当利回りは、現在1.79%です。

そして、日揮(1963)の株主優待はありません。

過去の長期のチャート

2013年末に盛り上がって、4,000円にタッチしましたが、その後は大きく下落し、そこから半値以下に値を下げています。

直近1年のチャートはこちら

2018年10月から大きく下げています。

2019年8月に底を打って以降は少し反発しており回復の兆しを見せています。

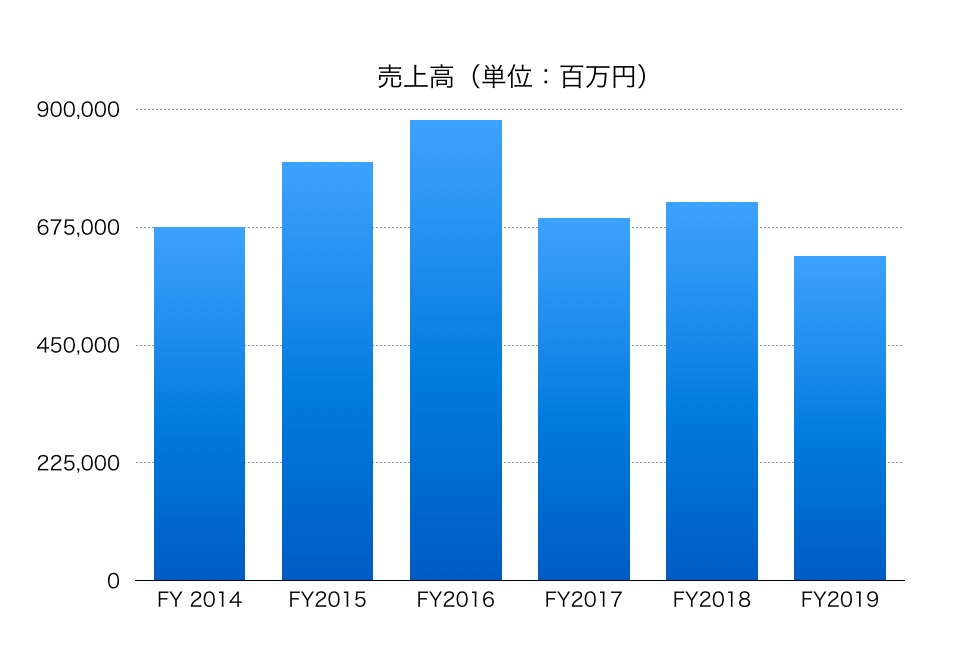

日揮(1963)の売上高は?

うーん、キレイな右肩上がりではないですね。

微妙です。

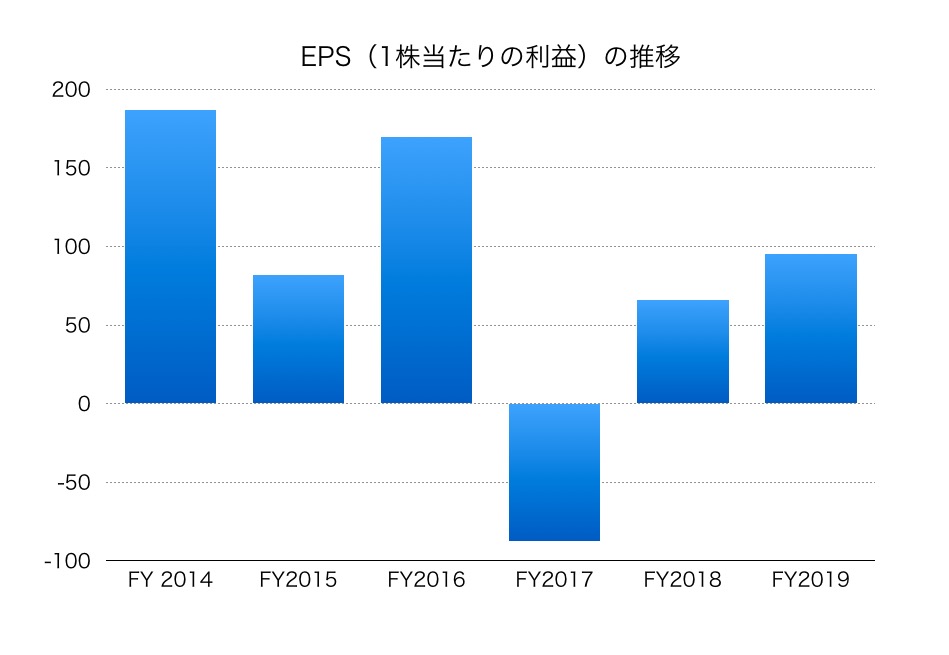

日揮(1963)のEPS(1株当たりの利益)の推移です

うーん、良くないですね。

EPSマイナスの年度もあります。

FY2017のマイナスについては、下記がどうやら原因のようです。

最終損益が赤字に転落するのは1998年3月期以来19年ぶり。同案件は17年2月の完工予定だったが、同年夏頃にまで遅延する見込みとなり、人件費負担がかさむ。広瀬部長は完工時期について「現時点では固めに(保守的に)見ている」と話した。

納期が遅れる見込みとなったのは、米石油メジャーのシェブロン傘下が受注元のエチレンプラント。建設地であるテキサス州ヒューストン郊外で「相当に雨が多く洪水が発生し、工事手順を入れ替える必要などが起きたことから、建設従事者のパフォーマンスが落ちた」(広瀬部長)という。追加工事費用は6億ドル(約618億円)となる見通しで、JV(共同企業体)を構成する米企業と折半で負担する。

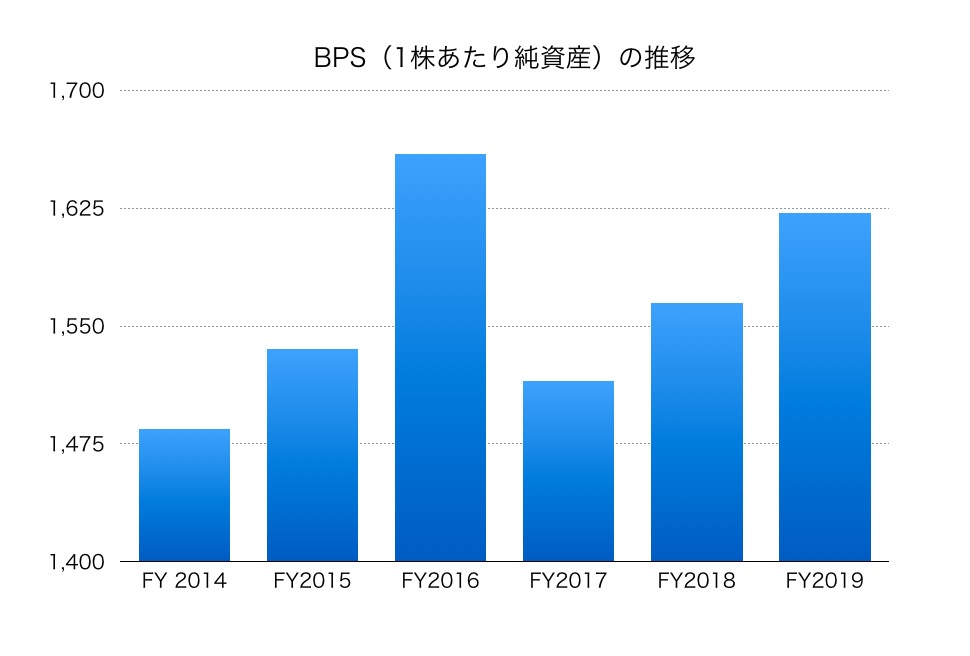

BPS(1株あたり純資産)を見てみましょう

こちらもあまり方向感がなく、パッとしません。

ROE(株主資本利益率)の推移はこちら

ROE(株主資本利益率)は直近5.87%です。

合格ラインには達していません。

ただ、過去を見ると合格ラインの10%をチラホラ超えています。

今後の回復に期待ですね。

日揮(1963)の今後をまとめると

各数字の伸びがあまり芳しくなかったです。

無理をして投資をする銘柄ではありません。

個人的にも投資をしたいとは思えませんでした。

次、見て行きましょう。

この著者の最新の記事

今日見られた記事

-

ソフトバンクグループ【9984】の今後の株価を分析してみた

ソフトバンクグループ【9984】の今後の株価を分析してみた

-

こんなに安い理由は?キムラタン【8107】の今後の株価を分析

こんなに安い理由は?キムラタン【8107】の今後の株価を分析

-

倒産の可能性は?ランドの今後の株価を分析してみた

倒産の可能性は?ランドの今後の株価を分析してみた

-

なぜ25歳から投資をはじめることが重要なのか?

なぜ25歳から投資をはじめることが重要なのか?

-

36歳でアッパーマス層(3,000万円)になった話

36歳でアッパーマス層(3,000万円)になった話

-

テンバガー候補でおすすめ!オーシャンシステム(3096)の株価を分析してみた

テンバガー候補でおすすめ!オーシャンシステム(3096)の株価を分析してみた

-

なぜ投資よりも「300万円を貯金すること」が大切なのか?

なぜ投資よりも「300万円を貯金すること」が大切なのか?

-

投資判断で、オーバーウェイト、アンダーウェイト、ニュートラルとはどういう意味?

投資判断で、オーバーウェイト、アンダーウェイト、ニュートラルとはどういう意味?

-

もうアメリカ株の時代?日本株投資は果たしてオワコンなのか?

もうアメリカ株の時代?日本株投資は果たしてオワコンなのか?

-

貯金だけでは資産1億円は超えられない

貯金だけでは資産1億円は超えられない

-

ヤフーの子会社化で業績絶好調?ゾゾ(ZOZO)の今後の株価を分析

ヤフーの子会社化で業績絶好調?ゾゾ(ZOZO)の今後の株価を分析

-

投稿者一覧

投稿者一覧

-

ダイナックホールディングス(2675)の株主優待と配当はオススメか?

ダイナックホールディングス(2675)の株主優待と配当はオススメか?

-

デンソー(6902)の今後の株価を予想・分析してみた

デンソー(6902)の今後の株価を予想・分析してみた

-

未来のアップル候補!バルミューダ(6612)の今後の株価は?

未来のアップル候補!バルミューダ(6612)の今後の株価は?

-

バフェットも実践!投資で勝つ確率を上げるシンプルな方法

バフェットも実践!投資で勝つ確率を上げるシンプルな方法

-

10%が起こす奇跡「10万円で人生は変わる」

10%が起こす奇跡「10万円で人生は変わる」

-

その差は膨大!年利数%の違いでこれだけ運用成績が異なるという真実

その差は膨大!年利数%の違いでこれだけ運用成績が異なるという真実

-

SUBARU(スバル、富士重工業)【7270】の株価を分析してみた

SUBARU(スバル、富士重工業)【7270】の株価を分析してみた

-

サラリーマンが40代までに資産1億円を貯めて経済的自由を手に入れる方法

サラリーマンが40代までに資産1億円を貯めて経済的自由を手に入れる方法

-

他人にお金をたくす行為は他人を信じる行為

他人にお金をたくす行為は他人を信じる行為

-

「1億円とか大金を残して死ぬ人が理解できない」という人は金融リテラシーが欠如している

「1億円とか大金を残して死ぬ人が理解できない」という人は金融リテラシーが欠如している

-

「お金持ちになりたい」と言っている人がお金持ちになれない理由

「お金持ちになりたい」と言っている人がお金持ちになれない理由

-

1,000万円貯金はどうなった? 久々にブログを再開しようと思います。

1,000万円貯金はどうなった? 久々にブログを再開しようと思います。

-

僕の貯金が1,000万円超えて変わったこと

僕の貯金が1,000万円超えて変わったこと

-

やっぱりコロナショックはものすごい投資チャンスだと思う話

やっぱりコロナショックはものすごい投資チャンスだと思う話

-

【ウォーレンバフェットが集中投資をする理由】分散投資のメリット・デメリット

【ウォーレンバフェットが集中投資をする理由】分散投資のメリット・デメリット

-

リスクがとれない? なぜあなたの人生は「こんなもの」なのか?

リスクがとれない? なぜあなたの人生は「こんなもの」なのか?

-

三菱電機(6503)の今後の株価を予想・分析してみた

三菱電機(6503)の今後の株価を予想・分析してみた

-

浜松ホトニクス【2784】の今後の株価を分析してみた

浜松ホトニクス【2784】の今後の株価を分析してみた