気になる日本株を分析・予測するコーナー。

ピックアップした銘柄が、長期投資の対象として魅力的かを探っていきます。

今回は塩野義製薬(シオノギ製薬)【4507】の株価を分析。そして見通しを分析していきます。

塩野義製薬(シオノギ製薬)とはどんな会社?

塩野義製薬は、医薬品および診断薬の製造ならびに販売を行っています。

米国や欧州、アジアの関連、子会社を通して、研究開発および現地での販売を行っています。

以下は四季報より引用

1919年設立。抗生物質に強み持つ中堅製薬企業。

循環・代謝、感染・免疫、ガン・疼痛の3領域を重点分野に定める。

医療用医薬品への特化を進め、2005年にはカプセル事業を売却。

抗生物質依存からの脱却を目指す。

英国アストラゼネカ社に導出した高脂血症薬「クレストール」が海外でも大型化。08年には自社創薬製品の海外販売網獲得を狙い、米国サイエル社を買収。世界市場参入に踏み出す。

抗HIV薬群が大型製品に成長、収益柱に。

そしてシオノギ製薬といえば業界屈指の営業部隊で有名です。

以下はWikipediaより引用

種々の方法で製品化された有用な医薬品を、医療の最前線に届けるのは営業マン(プロパー)の仕事である。シオノギの営業と言えば、抗生物質全盛時代には最強の営業部隊として知られていた。文献検索や学会発表用のスライド作成など、処方元の医者のために限界までつくしたと言われている。

そのプロパーのことを、シオノギでは当時すでにディテールマンと呼んでいた。そして例えば、自社抗菌薬の特性を論理的に説明(ディテール)する手助けとして、「PK/PD理論」のさきがけともなる考え方をいち早く採用していた。

製薬業界全体で、プロパーの呼称をMR(医薬情報担当者)と改めたのは1993年(平成5年)のことである。そしてその後の、国家公務員倫理規程の強化、女性MRの台頭、さらには接待行為の全面的禁止が2012年(平成24年)4月から実施されるなど、医療関係者(特に医師)とMRとの関係は急速に変化してきている。そうした中で、シオノギでは2012年初頭から、ディテールマン(医科向け営業マン)の属していた「学術部」の呼称を廃止している。

最強の営業部隊ってなんかかっこいいですね。

そんな塩野義製薬(シオノギ製薬)、社長は手代木功氏。

現在の社員数は5,233です。

現在の株価は?

現在の株価は5,695円前後です。

取引単位は100株なので、57万円程度で塩野義製薬(シオノギ製薬)の株を所有することが可能です。

うーん、高いです。

一つの銘柄を買うのに50万円超えています。

これでは株初心者はなかなか手が出せないです。

資産が少ない方はポートフォリオがシオノギ一色になってしまいます。

塩野義製薬(シオノギ製薬)のPER(株価収益率)は、現在16.35倍。

15倍前後なので適正ラインです。

割安でもないですが、そこまで割高ともいえません。

配当利回りは、1.37%です。

日本株の中では、そこそこの配当ですが、製薬なのでもっと多いと思っていました。

少し物足りないですね。

株主優待は、ありません。

過去の長期のチャート

2012年からの伸びがすごいですね。

ちなみに直近1年のチャートはこちら

下落トレンドです。

とうとう6,000円を割れ、5,000円台となってしまいました。

まだ底が見えません。

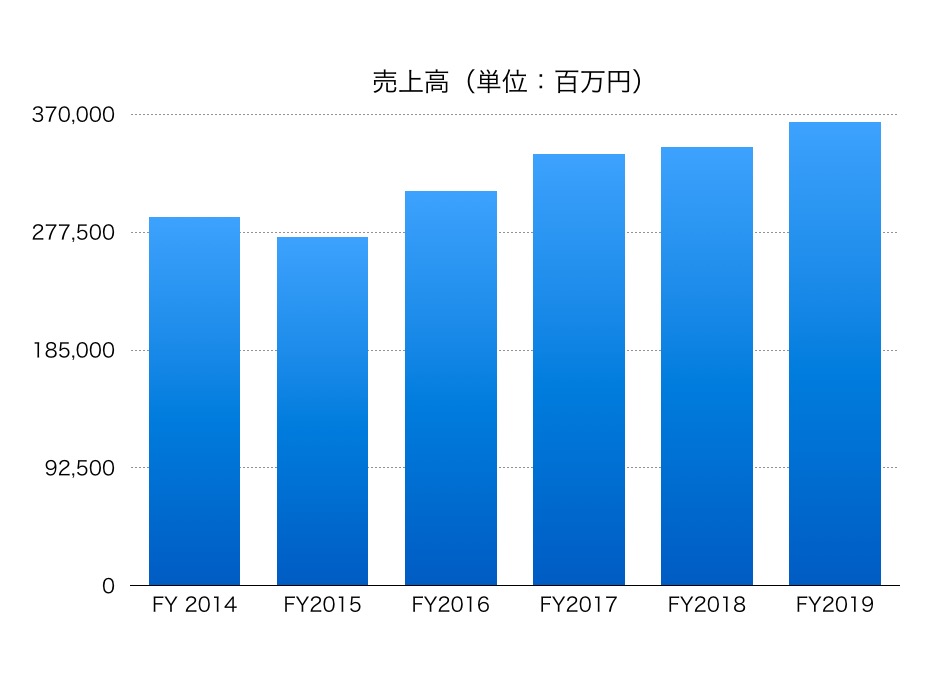

塩野義製薬(シオノギ製薬)の売上高は?

右肩上がりです。

堅調ですね。いい感じです。

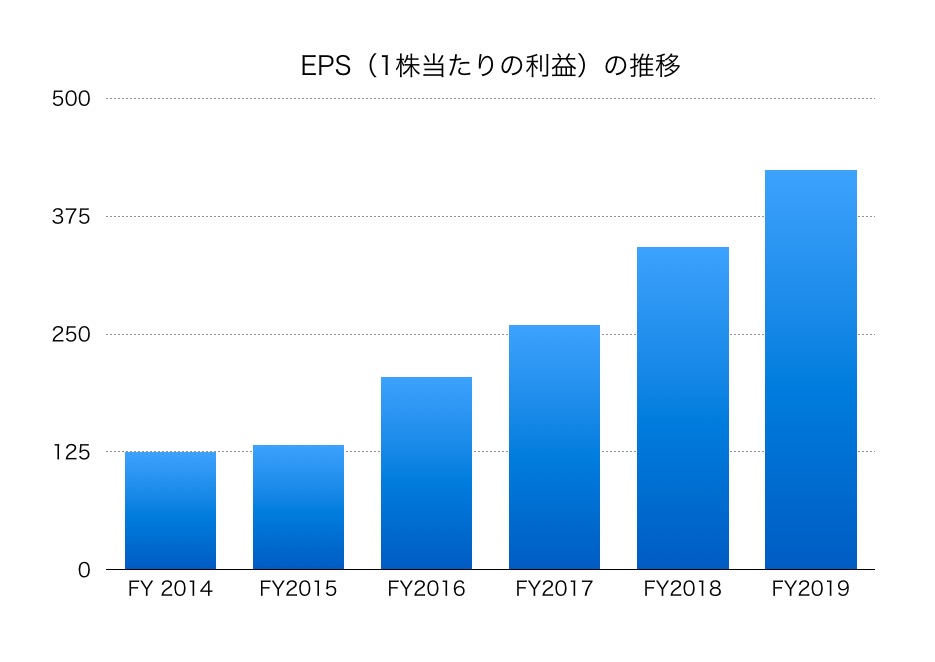

塩野義製薬(シオノギ製薬)のEPS(1株当たりの利益)の推移です

いいですね。

しっかり伸びています。

長期投資の理想とするEPSの形です。

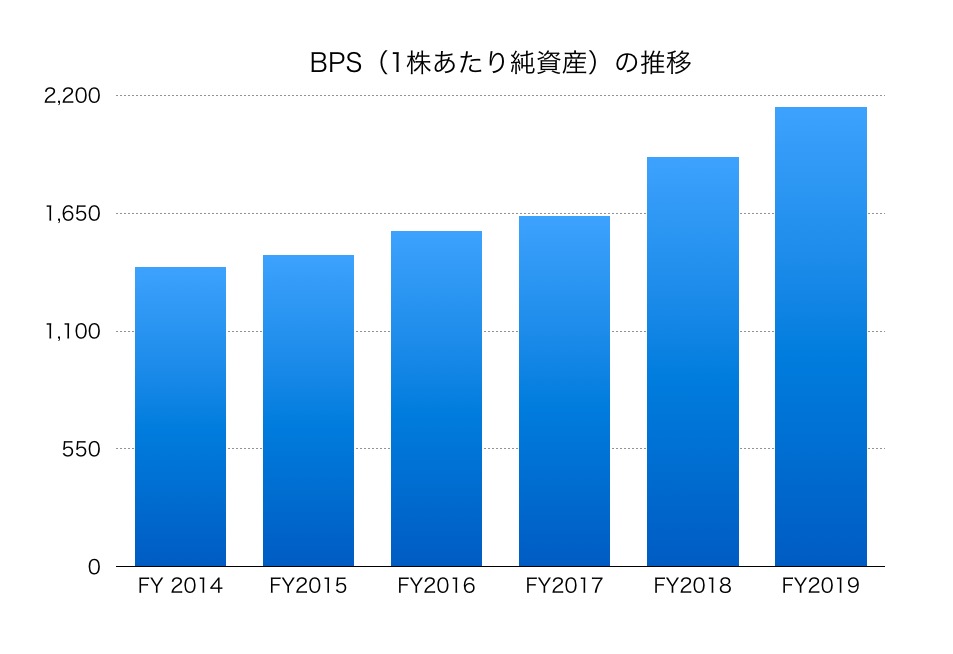

BPS(1株あたり純資産)を見てみましょう。

こちらもしっかり右肩上がりです。

いい感じです。

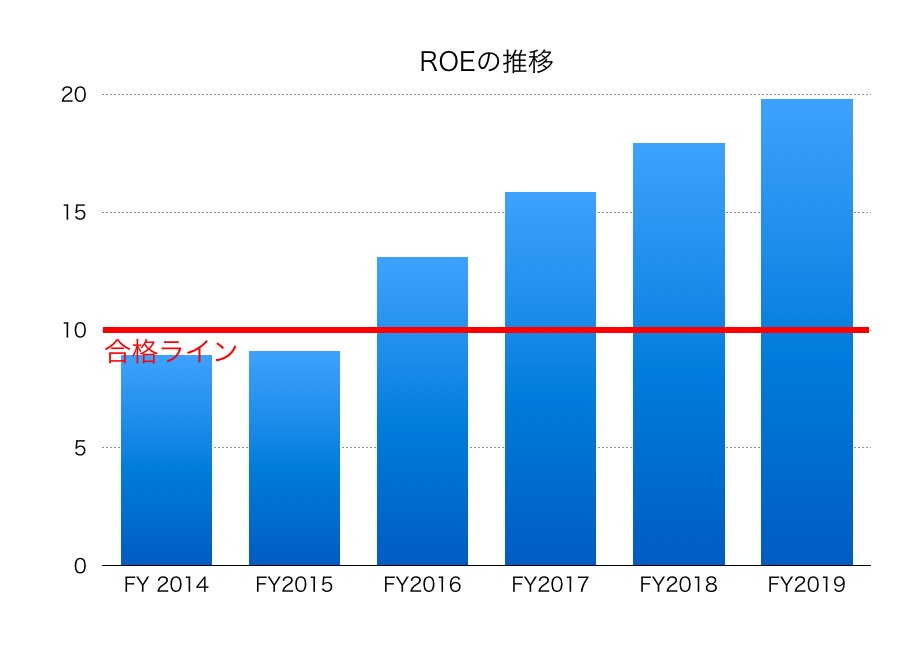

ROE(株主資本利益率)の推移はこちら

ROE(株主資本利益率)は直近19.79%です。

合格ラインをしっかり超えています。

多くの日本の大企業は一桁のROEなので、この数字はかなりの高レベルです。

最後に、流動比率は5.18倍。

1倍を大きく超えているので問題ありません。

※ちなみに、流動比率とは、安全性を分析するための代表的な指標です。

具体的には、「流動資産」と「流動負債」の金額を比較することによって企業の短期的な支払能力(安全性)を簡易的に見ます。

塩野義製薬(シオノギ製薬)の今後をまとめると

いいですね。

優良銘柄です。

各数字の伸びもよく、ROEも高いです。

個人的にも気になる銘柄です。

気になる方は四季報などで詳細チェックしてみて下さい。

この著者の最新の記事

今日見られた記事

-

36歳でアッパーマス層(3,000万円)になった話

36歳でアッパーマス層(3,000万円)になった話

-

ダイナックホールディングス(2675)の株主優待と配当はオススメか?

ダイナックホールディングス(2675)の株主優待と配当はオススメか?

-

テンバガー候補でおすすめ!オーシャンシステム(3096)の株価を分析してみた

テンバガー候補でおすすめ!オーシャンシステム(3096)の株価を分析してみた

-

ネットワークビジネスに誘われた話「第1話 その男との出会い」

ネットワークビジネスに誘われた話「第1話 その男との出会い」

-

貯金だけでは資産1億円は超えられない

貯金だけでは資産1億円は超えられない

-

ヤフーの子会社化で業績絶好調?ゾゾ(ZOZO)の今後の株価を分析

ヤフーの子会社化で業績絶好調?ゾゾ(ZOZO)の今後の株価を分析

-

投稿者一覧

投稿者一覧

-

ネットワークビジネスに誘われた話「第2話 1対1で会う」

ネットワークビジネスに誘われた話「第2話 1対1で会う」

-

浜松ホトニクス【2784】の今後の株価を分析してみた

浜松ホトニクス【2784】の今後の株価を分析してみた

-

【都内おすすめ】うどんブーム再来!特に美味すぎると話題の「昆虫系うどん」とは?

【都内おすすめ】うどんブーム再来!特に美味すぎると話題の「昆虫系うどん」とは?

-

危険な仕手株?きもと(KIMOTO)の今後の株価を分析

危険な仕手株?きもと(KIMOTO)の今後の株価を分析

-

日産化学工業(4021)の今後の株価を予想・分析してみた

日産化学工業(4021)の今後の株価を予想・分析してみた

-

高配当!三菱UFJフィナンシャルグループ(MUFG)今後の株価を分析してみた

高配当!三菱UFJフィナンシャルグループ(MUFG)今後の株価を分析してみた

-

高配当でおすすめ銀行株!セブン銀行【8410】の今後の株価を分析

高配当でおすすめ銀行株!セブン銀行【8410】の今後の株価を分析

-

高配当!キリンホールディングス(2503)の今後の株価を予想・分析

高配当!キリンホールディングス(2503)の今後の株価を予想・分析

-

平均年収1152万円!シグマクシス(6088)の今後の株価は?

平均年収1152万円!シグマクシス(6088)の今後の株価は?

-

これぞアメリカ株投資の醍醐味!ウォルト・ディズニーの株価分析

これぞアメリカ株投資の醍醐味!ウォルト・ディズニーの株価分析

-

初めてのクラウドファンディング。READYFORで堀場英雄さんのプロジェクトを支援してみた。

初めてのクラウドファンディング。READYFORで堀場英雄さんのプロジェクトを支援してみた。

-

絶好調の日本株!ベイカレント・コンサルティング(6532)の株価を分析

絶好調の日本株!ベイカレント・コンサルティング(6532)の株価を分析

-

富士通【6702】の今後の株価の見通しを分析

富士通【6702】の今後の株価の見通しを分析

-

【実話】47歳のおっさんを1時間1,000円でレンタルしてみた。

【実話】47歳のおっさんを1時間1,000円でレンタルしてみた。

-

【今食べないともったいない】冬が旬の寿司屋ネタ5選

【今食べないともったいない】冬が旬の寿司屋ネタ5選

-

チームのことだけ、考えた。ーサイボウズ「100人100通りの人事制度」とは

チームのことだけ、考えた。ーサイボウズ「100人100通りの人事制度」とは

-

デキる男はここが違う!洗濯の本当のコツを徹底解説!

デキる男はここが違う!洗濯の本当のコツを徹底解説!

-

こんなに安い理由は?キムラタン【8107】の今後の株価を分析

こんなに安い理由は?キムラタン【8107】の今後の株価を分析

-

なぜ25歳から投資をはじめることが重要なのか?

なぜ25歳から投資をはじめることが重要なのか?

-

上場廃止!LINE(ライン)【3938】の今後の株価を分析

上場廃止!LINE(ライン)【3938】の今後の株価を分析

-

ドル円45年の歴史!戦後からのドル円のチャートを超長期でみてわかること

ドル円45年の歴史!戦後からのドル円のチャートを超長期でみてわかること

-

【株主優待廃止】サイバーリンクス(3683)の株主優待と配当はオススメか?

【株主優待廃止】サイバーリンクス(3683)の株主優待と配当はオススメか?

-

ほねつぎで有名! アトラ【6029】の今後の株価を分析してみた

ほねつぎで有名! アトラ【6029】の今後の株価を分析してみた