気になる日本株を分析・予測するコーナー。

ピックアップした銘柄が、長期投資の対象として魅力的かを探っていきます。

今回は明電舎(6508)の株価を分析。そして見通しを分析していきます。

明電舎(6508)とはどんな会社?

明電舎は、電気機械を製造しています。

主製品には発電・水処理制御・変電・電動力応用・物流機械を含みます。

同社の製品は公共施設・建設・金属・運輸業界にて使用されます。

読み方は「めいでんしゃ」です。

以下はWikipediaより引用

重電8社(日立製作所、東芝、三菱電機、富士電機、明電舎、ダイヘン、東光高岳、日新電機)の一角。

また、準大手重電3社(富士電機、明電舎、ダイヘン)の一角。

自動車開発用試験装置で国内首位。

そんな明電舎(6508)、現在の社員数は8,408人です。

現在の株価とPERは?

現在の株価は1,476円前後です。

取引単位は100株なので、14万円前後で明電舎(6508)の株を所有することが可能です。

15万円以下なので日本株の中では比較的気軽に買えますね。

そして、明電舎(6508)のPER(株価収益率)は、現在8.54倍です。

10倍以下なので割安です。

配当利回りと株主優待は?

配当利回りは、2.71%です。

ギリギリ高配当といってもいいくらいですね。

そして、明電舎(6508)の株主優待はありません。

過去の長期のチャート

うーん、レンジですね。

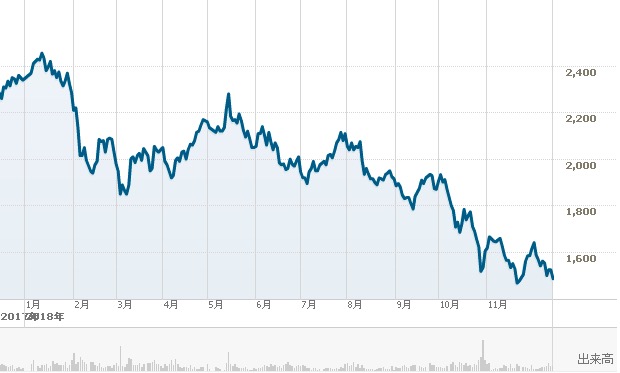

直近1年のチャートはこちら

こちらは下落トレンドです。

2018年は1年を通して下げましたね。

まだ底が見えません。

他の多くの日本株と同じですね。

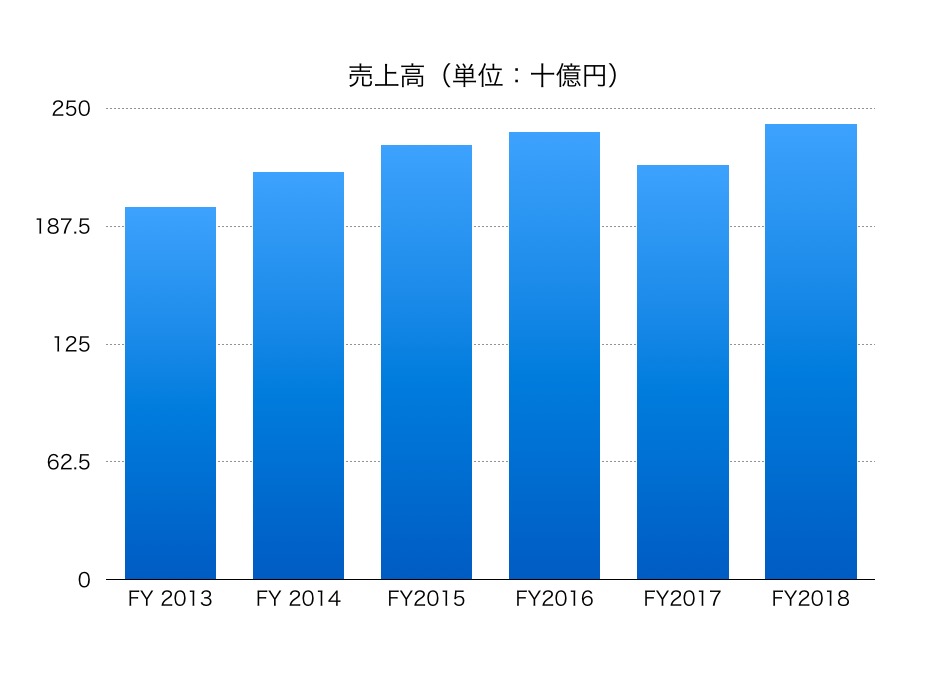

明電舎(6508)の売上高は?

キレイな右肩上がりではないですが比較的堅調です。

わるくはないです。

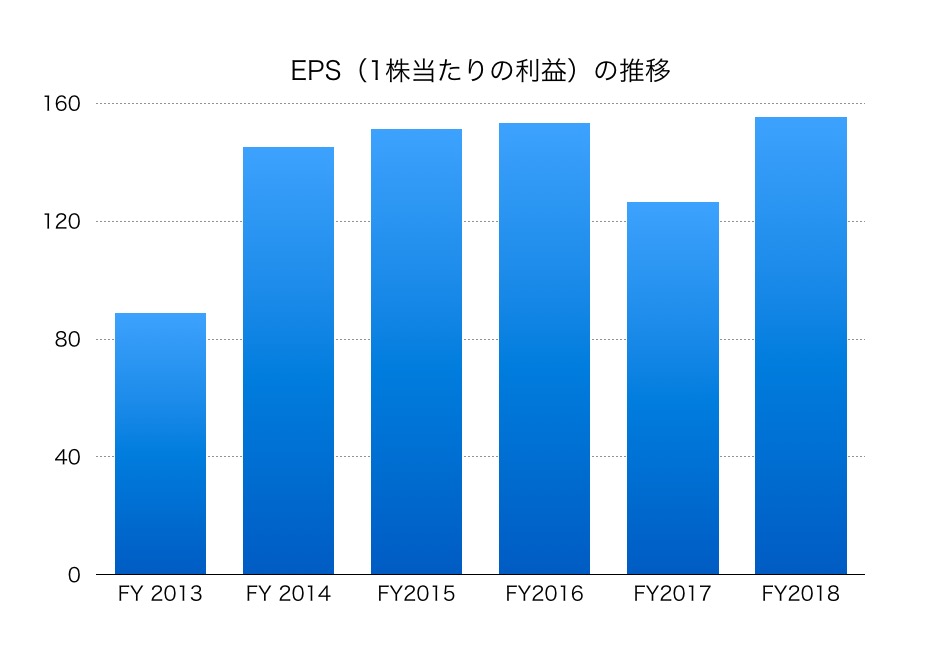

明電舎(6508)のEPS(1株当たりの利益)の推移です

FY2017に凹んでいますが、全体を通してみればそこそこ堅調です。

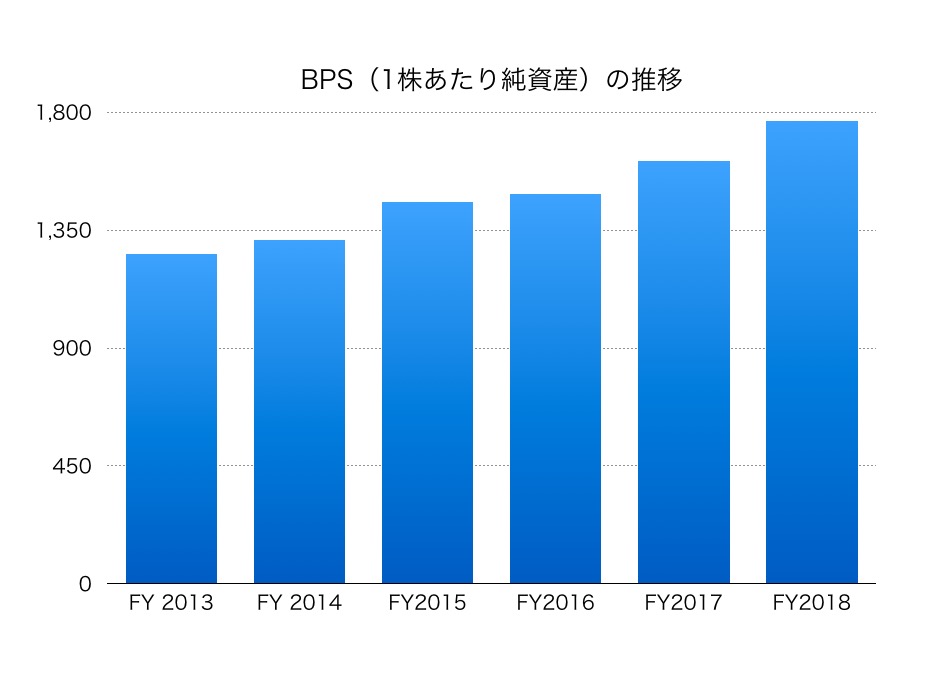

BPS(1株あたり純資産)を見てみましょう

しっかり右肩上がりです。

いい感じです。

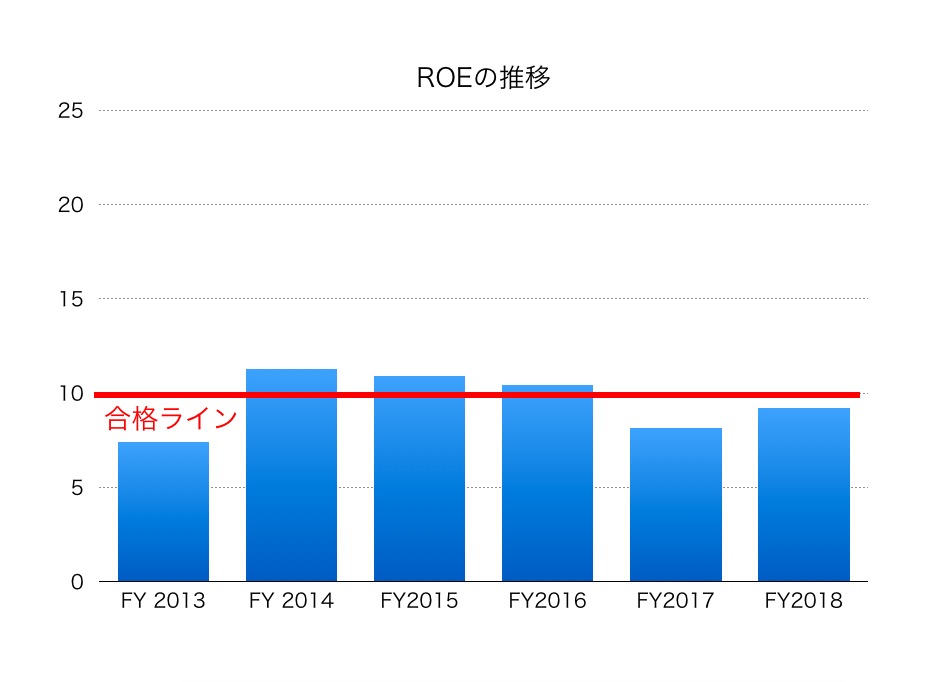

ROE(株主資本利益率)の推移はこちら

ROE(株主資本利益率)は直近9.2%です。

合格ラインの10%は超えられませんが、日本株の中ではいい方です。

大企業とか、3%や4%はザラにありますからね。

ROEとは「自己資本を元手にどれだけ儲けることができたか」という「収益性を測る数字」です。

これが低ければ低いほど収益性がわるいということがわかります。

当たり前ですが、「100万円の元手で3万円」しか稼がないラーメン屋より、「100万円の元手で20万円」稼ぐラーメン屋の方が収益性がいいです(ROEが高い)。

逆に言えばたとえ100万円稼いでも「元手が1億円(ROE1%)」のA社より、10万円しか稼げないけど「元手が100万円(ROE10%)」のB社方が収益性が高いということがわかります。

流動比率は1.39倍です。

こちらは1倍を超えているので問題ありません。

明電舎(6508)の今後をまとめると

PERは適正、各数字の伸びも悪くない、さらにROEも健闘している。

「平均より少し上のそこそこの銘柄」という感じです。

もちろんわるくはありません。

でも、僕が欲しいのはものすごくお買い得だけど優良な銘柄です。

(妥協はしないです。本当に欲しいものしか買いません)

そういった意味では、個人的に欲しいとは思いませんでした。

次の銘柄、見て行きましょう。

この著者の最新の記事

今日見られた記事

-

36歳でアッパーマス層(3,000万円)になった話

36歳でアッパーマス層(3,000万円)になった話

-

ダイナックホールディングス(2675)の株主優待と配当はオススメか?

ダイナックホールディングス(2675)の株主優待と配当はオススメか?

-

テンバガー候補でおすすめ!オーシャンシステム(3096)の株価を分析してみた

テンバガー候補でおすすめ!オーシャンシステム(3096)の株価を分析してみた

-

ネットワークビジネスに誘われた話「第1話 その男との出会い」

ネットワークビジネスに誘われた話「第1話 その男との出会い」

-

投資判断で、オーバーウェイト、アンダーウェイト、ニュートラルとはどういう意味?

投資判断で、オーバーウェイト、アンダーウェイト、ニュートラルとはどういう意味?

-

もうアメリカ株の時代?日本株投資は果たしてオワコンなのか?

もうアメリカ株の時代?日本株投資は果たしてオワコンなのか?

-

貯金だけでは資産1億円は超えられない

貯金だけでは資産1億円は超えられない

-

ヤフーの子会社化で業績絶好調?ゾゾ(ZOZO)の今後の株価を分析

ヤフーの子会社化で業績絶好調?ゾゾ(ZOZO)の今後の株価を分析

-

投稿者一覧

投稿者一覧

-

ネットワークビジネスに誘われた話「第2話 1対1で会う」

ネットワークビジネスに誘われた話「第2話 1対1で会う」

-

1,000万円貯金はどうなった? 久々にブログを再開しようと思います。

1,000万円貯金はどうなった? 久々にブログを再開しようと思います。

-

僕の貯金が1,000万円超えて変わったこと

僕の貯金が1,000万円超えて変わったこと

-

やっぱりコロナショックはものすごい投資チャンスだと思う話

やっぱりコロナショックはものすごい投資チャンスだと思う話

-

【ウォーレンバフェットが集中投資をする理由】分散投資のメリット・デメリット

【ウォーレンバフェットが集中投資をする理由】分散投資のメリット・デメリット

-

リスクがとれない? なぜあなたの人生は「こんなもの」なのか?

リスクがとれない? なぜあなたの人生は「こんなもの」なのか?

-

三菱電機(6503)の今後の株価を予想・分析してみた

三菱電機(6503)の今後の株価を予想・分析してみた

-

浜松ホトニクス【2784】の今後の株価を分析してみた

浜松ホトニクス【2784】の今後の株価を分析してみた

-

【都内おすすめ】うどんブーム再来!特に美味すぎると話題の「昆虫系うどん」とは?

【都内おすすめ】うどんブーム再来!特に美味すぎると話題の「昆虫系うどん」とは?

-

危険な仕手株?きもと(KIMOTO)の今後の株価を分析

危険な仕手株?きもと(KIMOTO)の今後の株価を分析

-

日産化学工業(4021)の今後の株価を予想・分析してみた

日産化学工業(4021)の今後の株価を予想・分析してみた

-

高配当!三菱UFJフィナンシャルグループ(MUFG)今後の株価を分析してみた

高配当!三菱UFJフィナンシャルグループ(MUFG)今後の株価を分析してみた

-

高配当でおすすめ銀行株!セブン銀行【8410】の今後の株価を分析

高配当でおすすめ銀行株!セブン銀行【8410】の今後の株価を分析

-

高配当!キリンホールディングス(2503)の今後の株価を予想・分析

高配当!キリンホールディングス(2503)の今後の株価を予想・分析

-

平均年収1152万円!シグマクシス(6088)の今後の株価は?

平均年収1152万円!シグマクシス(6088)の今後の株価は?

-

これぞアメリカ株投資の醍醐味!ウォルト・ディズニーの株価分析

これぞアメリカ株投資の醍醐味!ウォルト・ディズニーの株価分析

-

初めてのクラウドファンディング。READYFORで堀場英雄さんのプロジェクトを支援してみた。

初めてのクラウドファンディング。READYFORで堀場英雄さんのプロジェクトを支援してみた。

-

絶好調の日本株!ベイカレント・コンサルティング(6532)の株価を分析

絶好調の日本株!ベイカレント・コンサルティング(6532)の株価を分析

-

富士通【6702】の今後の株価の見通しを分析

富士通【6702】の今後の株価の見通しを分析

-

【実話】47歳のおっさんを1時間1,000円でレンタルしてみた。

【実話】47歳のおっさんを1時間1,000円でレンタルしてみた。

-

【今食べないともったいない】冬が旬の寿司屋ネタ5選

【今食べないともったいない】冬が旬の寿司屋ネタ5選