気になる日本株を分析・予測するコーナー。

ピックアップした銘柄が、長期投資の対象として魅力的かを探っていきます。

今回は三井不動産(8801)の株価を分析。そして見通しを分析していきます。

三井不動産(8801)とはどんな会社?

三井不動産は、オフィスビルや住宅などの賃貸および分譲、工事、仲介、販売、管理を行っています。

また、住宅部材の製造ならびにホテル、ショッピングセンター、ゴルフ場などの商業施設の経営、不動産の証券化に係るサービスも行っています。

オフィスビル賃貸は日本橋を本拠に東京都心5区中心に展開し、霞が関ビルディング、東京ミッドタウンなどを保有しています。

商業施設は「三井アウトレットパーク」「ららぽーと」が軸です。分譲マンション事業でも業界トップクラス。

開発、所有、マネジメントの3分野を組み合わせ中長期的な成長を志向。欧米はビル賃貸、アジアは住宅分譲と商業施設を中心に展開しています。

日本最大手の不動産会社で、戦後からずっと売上1位を保っているすごい会社です。

「三井グループの御三家」(三井住友銀行、三井物産、三井不動産)と呼ばれています。

社員の平均年収も高いので、合コンでもかなりの人気と聞きます。(リア充ですね。ただのヒガミです)

今から三井不動産に就職するのは難しくても、投資は誰でもできます。

そして投資さえすればその社員が日夜頑張った成果を、僕たちは汗一つ流さずにしっかり享受することができます。

投資ってそう考えると素晴らしいことです。

この資本主義に残されたお金持ちになるための「最後の平等な手段」かもしれません。

そんな三井不動産(8801)、現在の社員数は19,081人です。

現在の株価とPERは?

現在の株価は2,478円前後です。

取引単位は100株なので、24万円前後で三井不動産(8801)の株を所有することが可能です。

25万円以下で購入できる日本株です。

ちょっと高いですが、これなら投資初心者でもなんとかギリギリ手が届く価格です。

そして、三井不動産(8801)のPER(株価収益率)は、現在16.36倍です。

15倍前後なので適正ラインです。

配当利回りと株主優待は?

配当利回りは、1.58%です。

うーん、少しはあるというくらいですね。

そして、三井不動産(8801)の株主優待はありません。

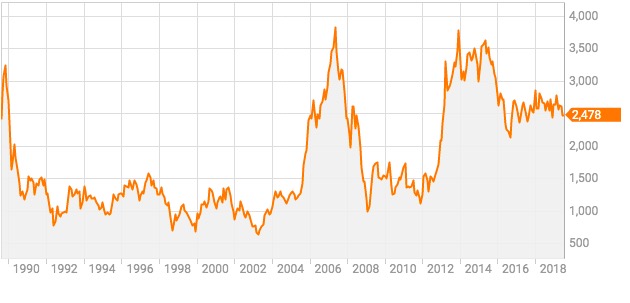

過去の長期チャート

ボラティリティが高いですね。

大きく上昇したかと思えば、数年で半分以下にあっさりなってしまい、そこからガツンと倍近くに上昇したりとジェットコースターのようです。

直近1年のチャートはこちら

あまり方向感はありませんね。

ただ、他の多くの日本株と同じく2019年の8月に入って大きく下げています。

米中貿易摩擦の影響が色濃く出ていますね。

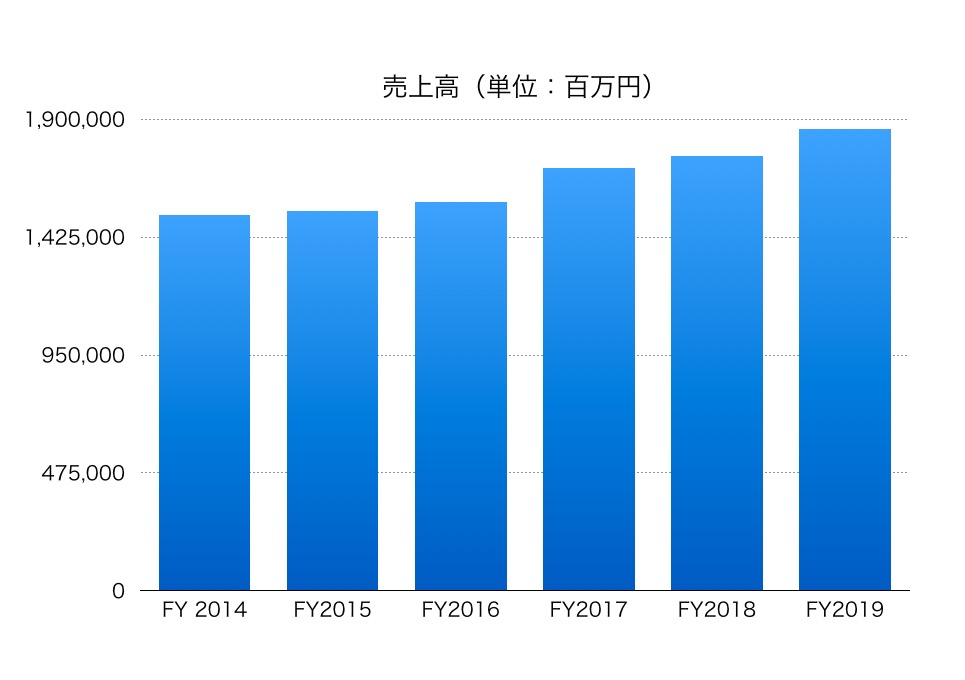

三井不動産(8801)の売上高は?

売上高は右肩上がりです。

いいですね。

売上高は1兆8,000億円超えです。

2兆円超えが見えてきています。

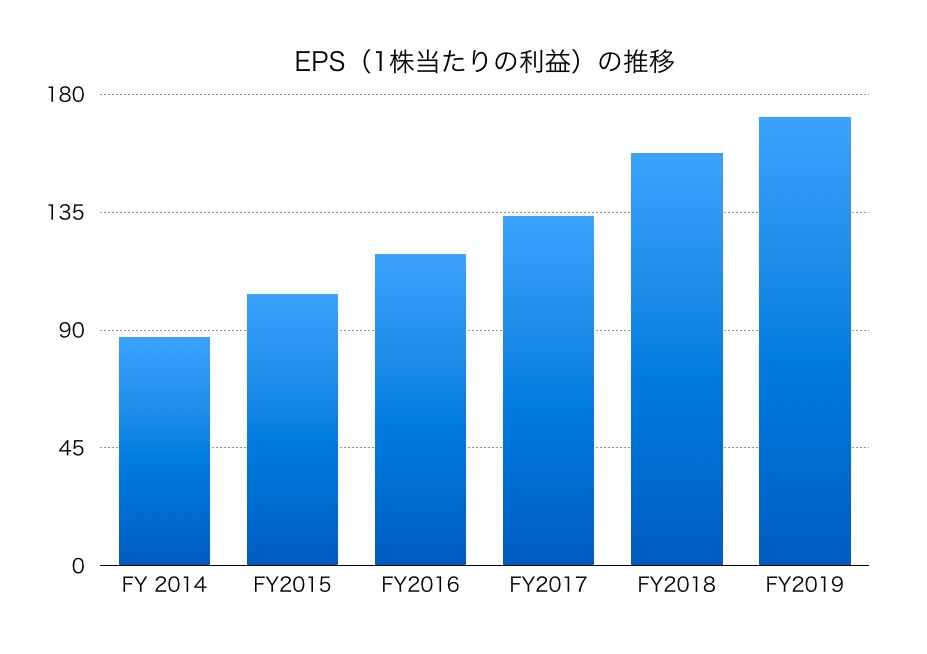

三井不動産(8801)のEPS(1株当たりの利益)の推移です

キレイな右肩上がりです。

久しぶりにこんなにキレイな右肩上がりのEPSを見ました。

素晴らしいです!

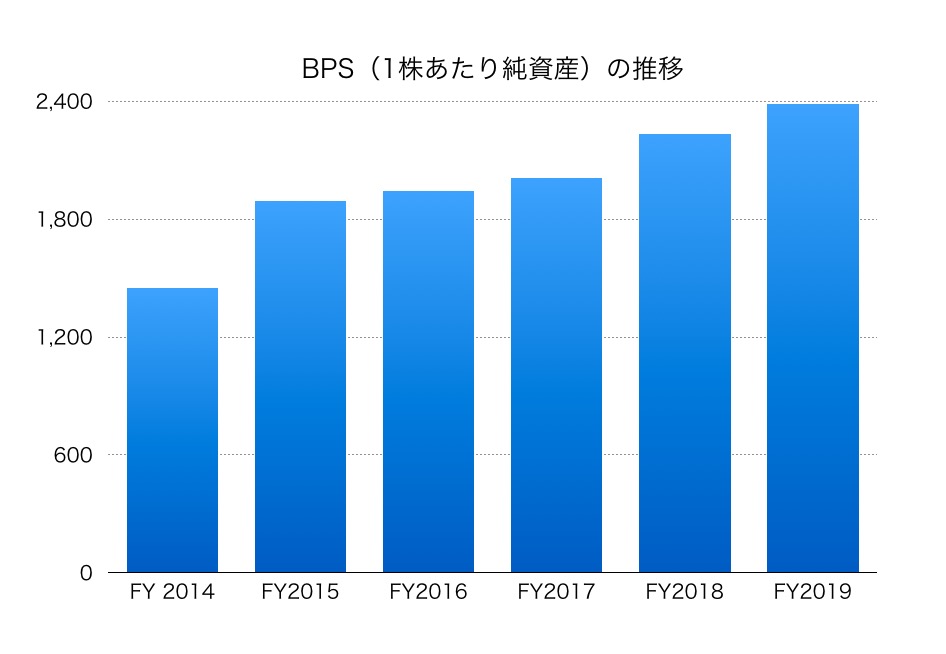

BPS(1株あたり純資産)を見てみましょう

こちらもしっかり右肩上がりです。

いい感じです。

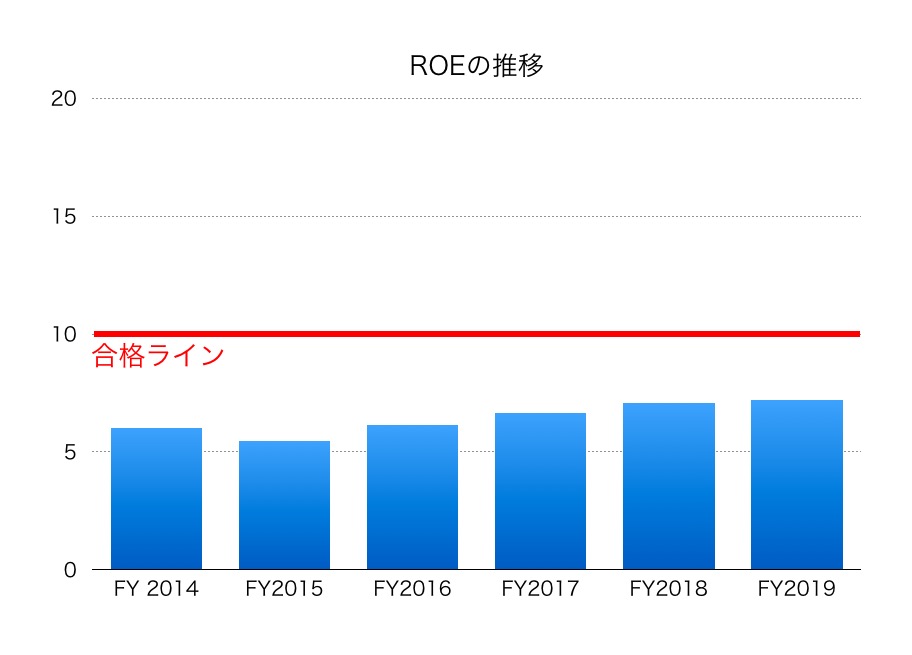

ROE(株主資本利益率)の推移はこちら

ROE(株主資本利益率)は直近7.18%です。

うーん、合格ラインの10%には届きませんでした。

残念です。

ただ、年々ROEは上昇しているので今後に期待です。

流動比率は1.9倍です。

こちらは1倍を超えているので問題ありません。

ちなみに売上高は日本100%です。

三井不動産(8801)の今後をまとめると

数字なかなか良かったです。

とくにEPSの伸びは素晴らしいです。

個人的にも気になってしまった銘柄です。

これでROEが10%のってくれば真剣に買いを検討したい銘柄です。

気になった方は詳細を四季報などでもチェックしてみて下さい。

この著者の最新の記事

今日見られた記事

-

36歳でアッパーマス層(3,000万円)になった話

36歳でアッパーマス層(3,000万円)になった話

-

ダイナックホールディングス(2675)の株主優待と配当はオススメか?

ダイナックホールディングス(2675)の株主優待と配当はオススメか?

-

テンバガー候補でおすすめ!オーシャンシステム(3096)の株価を分析してみた

テンバガー候補でおすすめ!オーシャンシステム(3096)の株価を分析してみた

-

ネットワークビジネスに誘われた話「第1話 その男との出会い」

ネットワークビジネスに誘われた話「第1話 その男との出会い」

-

貯金だけでは資産1億円は超えられない

貯金だけでは資産1億円は超えられない

-

ヤフーの子会社化で業績絶好調?ゾゾ(ZOZO)の今後の株価を分析

ヤフーの子会社化で業績絶好調?ゾゾ(ZOZO)の今後の株価を分析

-

投稿者一覧

投稿者一覧

-

ネットワークビジネスに誘われた話「第2話 1対1で会う」

ネットワークビジネスに誘われた話「第2話 1対1で会う」

-

リスクがとれない? なぜあなたの人生は「こんなもの」なのか?

リスクがとれない? なぜあなたの人生は「こんなもの」なのか?

-

三菱電機(6503)の今後の株価を予想・分析してみた

三菱電機(6503)の今後の株価を予想・分析してみた

-

浜松ホトニクス【2784】の今後の株価を分析してみた

浜松ホトニクス【2784】の今後の株価を分析してみた

-

【都内おすすめ】うどんブーム再来!特に美味すぎると話題の「昆虫系うどん」とは?

【都内おすすめ】うどんブーム再来!特に美味すぎると話題の「昆虫系うどん」とは?

-

危険な仕手株?きもと(KIMOTO)の今後の株価を分析

危険な仕手株?きもと(KIMOTO)の今後の株価を分析

-

日産化学工業(4021)の今後の株価を予想・分析してみた

日産化学工業(4021)の今後の株価を予想・分析してみた

-

高配当!三菱UFJフィナンシャルグループ(MUFG)今後の株価を分析してみた

高配当!三菱UFJフィナンシャルグループ(MUFG)今後の株価を分析してみた

-

高配当でおすすめ銀行株!セブン銀行【8410】の今後の株価を分析

高配当でおすすめ銀行株!セブン銀行【8410】の今後の株価を分析

-

高配当!キリンホールディングス(2503)の今後の株価を予想・分析

高配当!キリンホールディングス(2503)の今後の株価を予想・分析

-

平均年収1152万円!シグマクシス(6088)の今後の株価は?

平均年収1152万円!シグマクシス(6088)の今後の株価は?

-

これぞアメリカ株投資の醍醐味!ウォルト・ディズニーの株価分析

これぞアメリカ株投資の醍醐味!ウォルト・ディズニーの株価分析

-

初めてのクラウドファンディング。READYFORで堀場英雄さんのプロジェクトを支援してみた。

初めてのクラウドファンディング。READYFORで堀場英雄さんのプロジェクトを支援してみた。

-

絶好調の日本株!ベイカレント・コンサルティング(6532)の株価を分析

絶好調の日本株!ベイカレント・コンサルティング(6532)の株価を分析

-

富士通【6702】の今後の株価の見通しを分析

富士通【6702】の今後の株価の見通しを分析

-

【実話】47歳のおっさんを1時間1,000円でレンタルしてみた。

【実話】47歳のおっさんを1時間1,000円でレンタルしてみた。

-

【今食べないともったいない】冬が旬の寿司屋ネタ5選

【今食べないともったいない】冬が旬の寿司屋ネタ5選

-

チームのことだけ、考えた。ーサイボウズ「100人100通りの人事制度」とは

チームのことだけ、考えた。ーサイボウズ「100人100通りの人事制度」とは

-

デキる男はここが違う!洗濯の本当のコツを徹底解説!

デキる男はここが違う!洗濯の本当のコツを徹底解説!

-

こんなに安い理由は?キムラタン【8107】の今後の株価を分析

こんなに安い理由は?キムラタン【8107】の今後の株価を分析

-

なぜ25歳から投資をはじめることが重要なのか?

なぜ25歳から投資をはじめることが重要なのか?

-

上場廃止!LINE(ライン)【3938】の今後の株価を分析

上場廃止!LINE(ライン)【3938】の今後の株価を分析

-

ドル円45年の歴史!戦後からのドル円のチャートを超長期でみてわかること

ドル円45年の歴史!戦後からのドル円のチャートを超長期でみてわかること