隠れた優良銘柄! マキタ【6586】の今後の株価を分析してみた

- 2020/6/4

- 日本株分析

気になる日本株を分析・予測するコーナー。

ピックアップした銘柄が、長期投資の対象として魅力的かを探っていきます。

今回はマキタ【6586】の株価を分析。そして見通しを分析していきます。

マキタとはどんな会社?

電動工具の国内最大手です。

1958年に国産初の電動工具を発売、当初から欧米各国への輸出に注力し、海外売上高比率(ドイツなど欧州)の高さに特徴があります。

主力はプロ用木工電動工具で、自動カンナ・エアくぎ打ち・チェーンソー・発電機なども扱っています。

スリムな管理部門、好財務、徹底的な合理化に定評があります。

日本国内シェアは約60%を占める。また1970年代から日本国外での製造販売に力を入れており、売上高の82.8%(2014年3月期)が日本国外のものである。そのブランドは世界中に知られており世界の電動工具市場シェアは約25%を占めブラック・アンド・デッカーに続く世界2位のシェアを誇るなど電動工具の世界的企業である。

さらに、米国ナスダックにも上場しています。

生産の中国依存の解消が課題です。

国内は電動工具で培ったバッテリー技術を活かし、コードレス芝刈り機など園芸分野に進出もしています。

もう、これだけ聞いただけでスゴイ会社ということがわかります。

数字を見ていくのが楽しみですね。

そんなマキタ、現在の社員数は16,137人です。

現在の株価は?

現在の株価は3,720円前後です。

取引単位は100株なので、37万円前後でマキタの株を所有することが可能です。

日本株の中では普通ですね。

10万円以下とか気軽に買える銘柄が増えてきているので、本音を言えばもっと安く買えたらいいなと思います。

マキタのPER(株価収益率)は、現在14.81倍です。

15倍前後なので普通ですね。

配当利回りは、1.23%です。

そこそこですね。

そして、マキタの株主優待は100株で1,000円のクオカードがもらえます。

https://www.makita.co.jp/ir/stock_bond/stock_bond_03.html

まあ、気持ちと売名ですね。

個人的に株主優待でクオカード配るような会社はあまり好きではありません。

その分別の形で株主に還元できればいいのにと思います(全株主にクオカード配る労力とか大変そうだし)。

マキタの長期チャート

長期で見ると上昇トレンドですね。

いい感じです。

ただ、直近大きく株価が下落しています。

直近1年間の短期チャート

コロナショックで大きく下落。

しかし、しっかり反発しています。

まだまだテクニカル的には上昇しそうな勢いです。

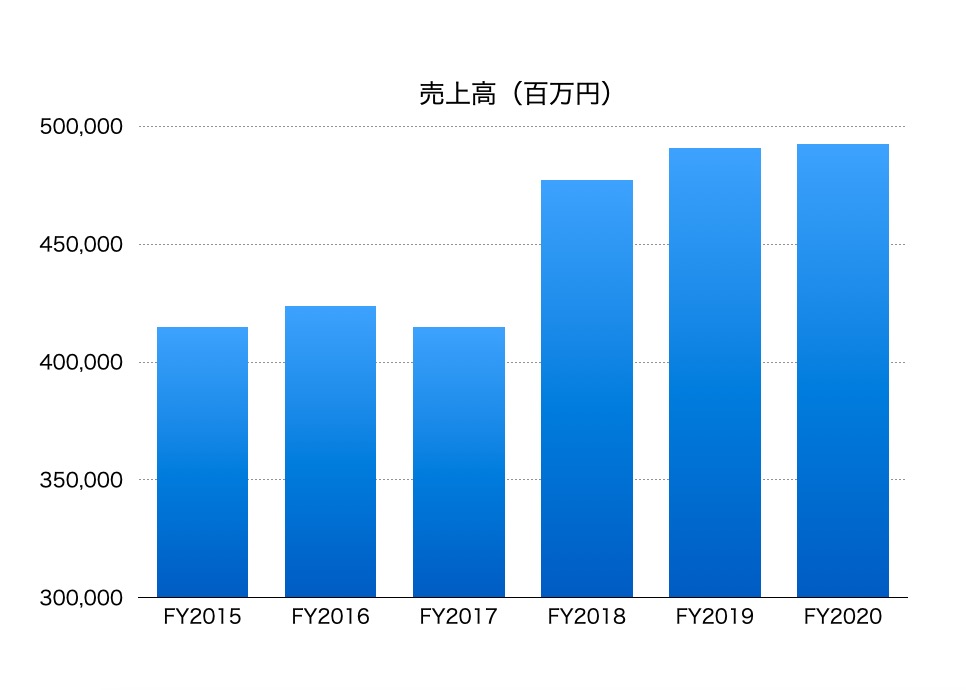

マキタの売上高は?

いいですね!

堅調に推移しています。

売上は5,000億円目前です。

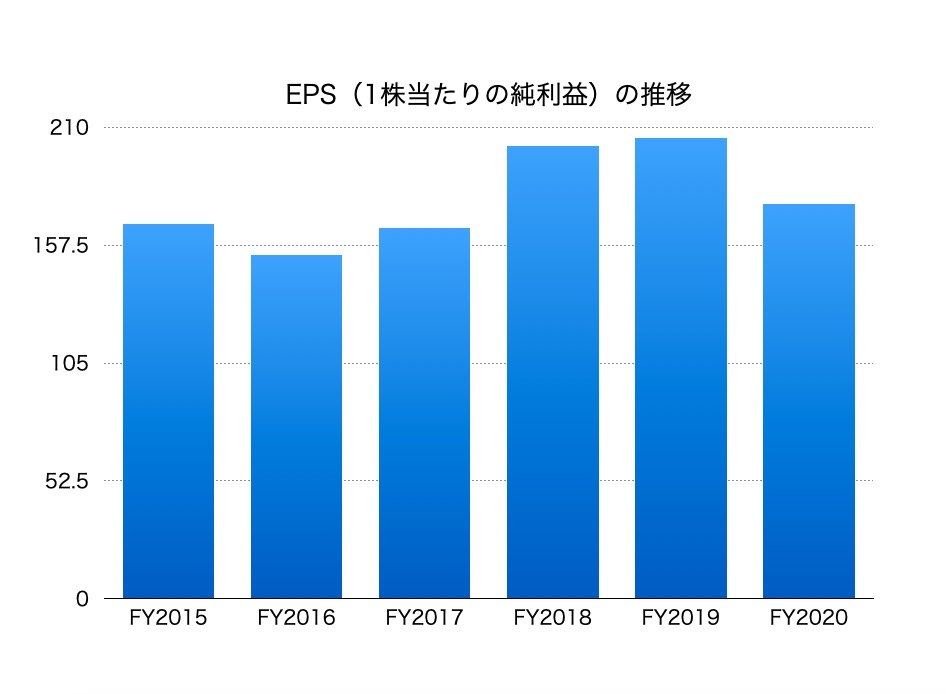

マキタのEPS(1株当たりの利益)の推移です。

うーん、横ばいですね。

理想とする右肩上がりではありません。

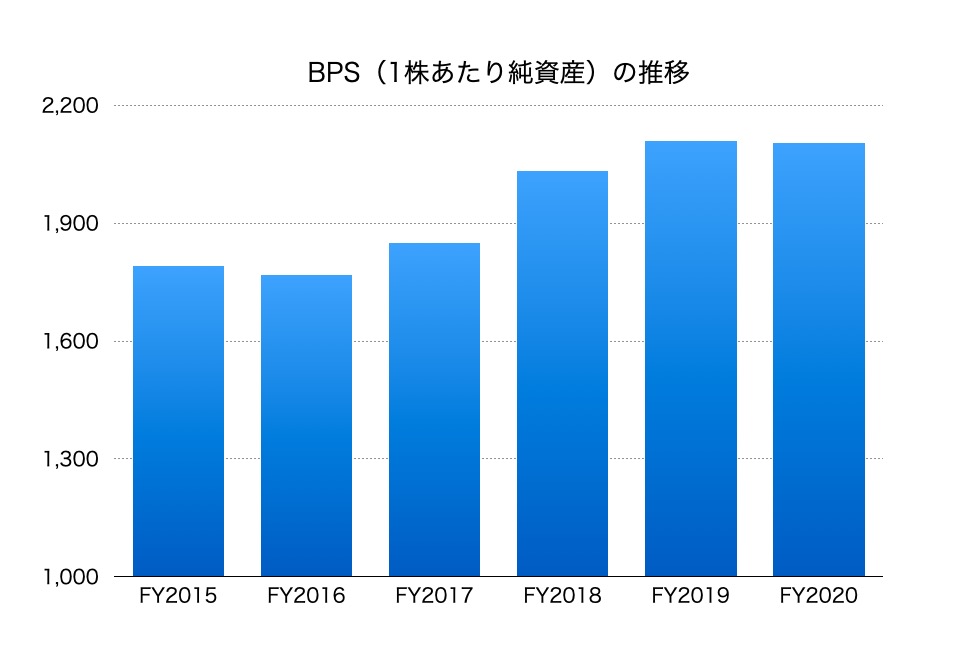

BPS(1株あたり純資産)を見てみましょう。

FY2016からしっかりと伸びています。

いいですね。

GOODです!

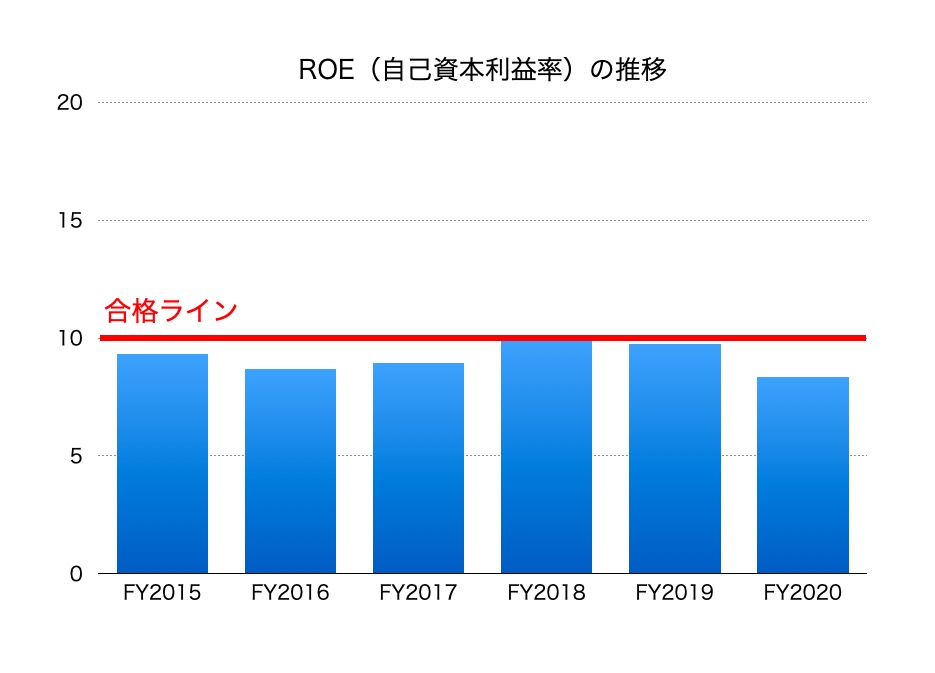

ROE(株主資本利益率)の推移はこちら

直近のROEは8.36%です。

合格ラインは超えていませんが、健闘しています。

過去を見ても比較的ROEは高めです。

まあまあですね。

最後に流動比率は5.8倍。

こちらは1倍を超えているので問題ありません。

マキタの今後をまとめると

良い銘柄です。

EPSはそこまでですが、BPSはしっかり伸び、ROEも合格ラインに近づいています。

個人的にもしっかりウォッチしたい銘柄です。

気になった方は四季報などで詳細をチェックしてみて下さい。

この著者の最新の記事

今日見られた記事

-

36歳でアッパーマス層(3,000万円)になった話

36歳でアッパーマス層(3,000万円)になった話

-

ダイナックホールディングス(2675)の株主優待と配当はオススメか?

ダイナックホールディングス(2675)の株主優待と配当はオススメか?

-

テンバガー候補でおすすめ!オーシャンシステム(3096)の株価を分析してみた

テンバガー候補でおすすめ!オーシャンシステム(3096)の株価を分析してみた

-

ネットワークビジネスに誘われた話「第1話 その男との出会い」

ネットワークビジネスに誘われた話「第1話 その男との出会い」

-

投資判断で、オーバーウェイト、アンダーウェイト、ニュートラルとはどういう意味?

投資判断で、オーバーウェイト、アンダーウェイト、ニュートラルとはどういう意味?

-

もうアメリカ株の時代?日本株投資は果たしてオワコンなのか?

もうアメリカ株の時代?日本株投資は果たしてオワコンなのか?

-

貯金だけでは資産1億円は超えられない

貯金だけでは資産1億円は超えられない

-

ヤフーの子会社化で業績絶好調?ゾゾ(ZOZO)の今後の株価を分析

ヤフーの子会社化で業績絶好調?ゾゾ(ZOZO)の今後の株価を分析

-

投稿者一覧

投稿者一覧

-

ネットワークビジネスに誘われた話「第2話 1対1で会う」

ネットワークビジネスに誘われた話「第2話 1対1で会う」

-

1,000万円貯金はどうなった? 久々にブログを再開しようと思います。

1,000万円貯金はどうなった? 久々にブログを再開しようと思います。

-

僕の貯金が1,000万円超えて変わったこと

僕の貯金が1,000万円超えて変わったこと

-

やっぱりコロナショックはものすごい投資チャンスだと思う話

やっぱりコロナショックはものすごい投資チャンスだと思う話

-

【ウォーレンバフェットが集中投資をする理由】分散投資のメリット・デメリット

【ウォーレンバフェットが集中投資をする理由】分散投資のメリット・デメリット

-

リスクがとれない? なぜあなたの人生は「こんなもの」なのか?

リスクがとれない? なぜあなたの人生は「こんなもの」なのか?

-

三菱電機(6503)の今後の株価を予想・分析してみた

三菱電機(6503)の今後の株価を予想・分析してみた

-

浜松ホトニクス【2784】の今後の株価を分析してみた

浜松ホトニクス【2784】の今後の株価を分析してみた

-

【都内おすすめ】うどんブーム再来!特に美味すぎると話題の「昆虫系うどん」とは?

【都内おすすめ】うどんブーム再来!特に美味すぎると話題の「昆虫系うどん」とは?

-

危険な仕手株?きもと(KIMOTO)の今後の株価を分析

危険な仕手株?きもと(KIMOTO)の今後の株価を分析

-

日産化学工業(4021)の今後の株価を予想・分析してみた

日産化学工業(4021)の今後の株価を予想・分析してみた

-

高配当!三菱UFJフィナンシャルグループ(MUFG)今後の株価を分析してみた

高配当!三菱UFJフィナンシャルグループ(MUFG)今後の株価を分析してみた

-

高配当でおすすめ銀行株!セブン銀行【8410】の今後の株価を分析

高配当でおすすめ銀行株!セブン銀行【8410】の今後の株価を分析

-

高配当!キリンホールディングス(2503)の今後の株価を予想・分析

高配当!キリンホールディングス(2503)の今後の株価を予想・分析

-

平均年収1152万円!シグマクシス(6088)の今後の株価は?

平均年収1152万円!シグマクシス(6088)の今後の株価は?

-

これぞアメリカ株投資の醍醐味!ウォルト・ディズニーの株価分析

これぞアメリカ株投資の醍醐味!ウォルト・ディズニーの株価分析

-

初めてのクラウドファンディング。READYFORで堀場英雄さんのプロジェクトを支援してみた。

初めてのクラウドファンディング。READYFORで堀場英雄さんのプロジェクトを支援してみた。

-

絶好調の日本株!ベイカレント・コンサルティング(6532)の株価を分析

絶好調の日本株!ベイカレント・コンサルティング(6532)の株価を分析

-

富士通【6702】の今後の株価の見通しを分析

富士通【6702】の今後の株価の見通しを分析

-

【実話】47歳のおっさんを1時間1,000円でレンタルしてみた。

【実話】47歳のおっさんを1時間1,000円でレンタルしてみた。

-

【今食べないともったいない】冬が旬の寿司屋ネタ5選

【今食べないともったいない】冬が旬の寿司屋ネタ5選