気になる日本株を分析・予測するコーナー。

ピックアップした銘柄が、長期投資の対象として魅力的かを探っていきます。

今回は帝人【3401】の株価を分析。そして今後を予想していきます。

帝人とはどんな会社?

帝人は、繊維、化成品、医薬・医療品、機械プラント関連機器の製造および加工を行っています。

主な製品は、合成繊維、人工皮革、テトロンフィルム、樹脂製品などです。さらに、情報関連事業も行っています。

現在の株価は?

現在の株価は1,789円前後です。

100株単位なので17万円前後で購入することができます。

うーん、ちょっと高いですね。

最近では5万円前後で買える日本株も増えているので高く感じてしまいます。

PERは8.69倍。

10倍を切っているのでかなり割安です。

そして、配当利回りは3%です。

いいですね!

日本株の中ではかなり高配当の部類です。

株主優待はありません。

個人的に、株主優待はいらないのでその分配当利回りを上げてる帝人のような会社の方が好感がもてます。

過去の長期のチャート

波がスゴイですね。上がったり下がったりでトレンドがつかめません。

上場来最高値は1989年です。

厳しい物言いですが、バブル時の好景気をいまだ乗り越えられない、典型的な日本株ですね。

ちなみに直近1年のチャートはこちら

2018年の年末に大きく下げ、その後急反発しています。

多くの日本株と同じ動きですね。

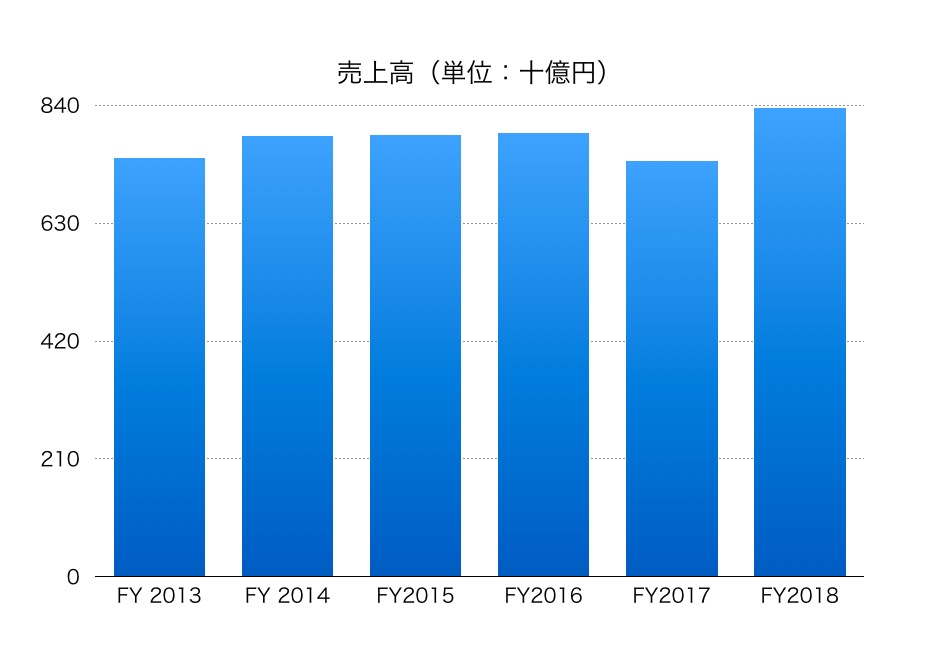

帝人の売上高は?

うーん、ほぼ横ばいですね。

ただ、直近FY2018には売上高を更新しています。

わるくはありません。

次に帝人のEPS(1株当たりの利益)の推移です。

こちらはボコボコ。

マイナスの年もチラホラあります。

よくないですね。長期投資をするのに躊躇(ちゅうちょ)してしまいます

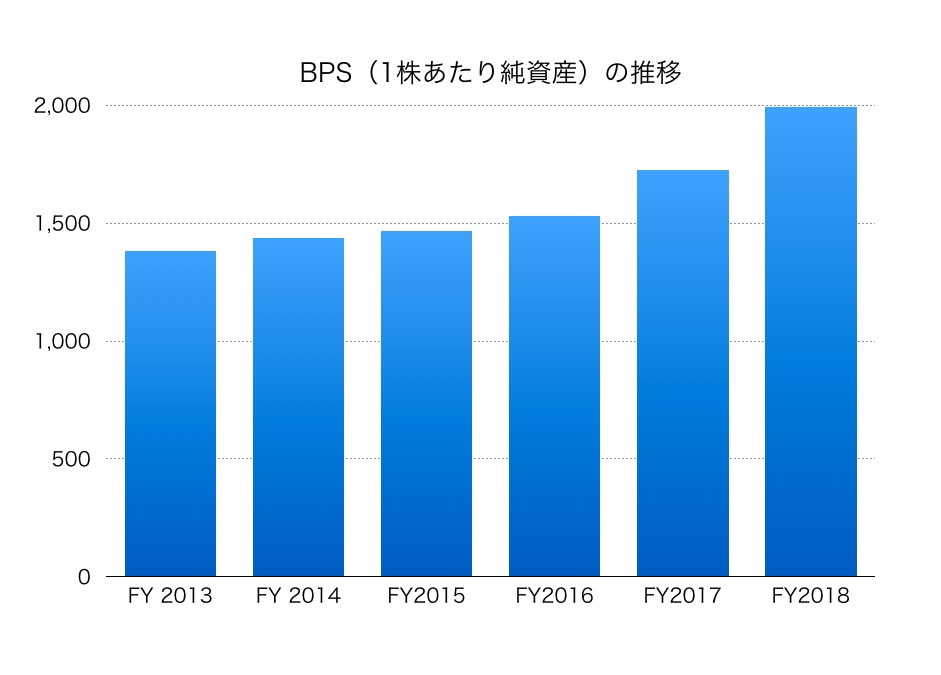

帝人のBPS(1株あたり純資産)を見てみましょう。

こちらは比較的キレイな右肩上がりです。

いい感じですね。

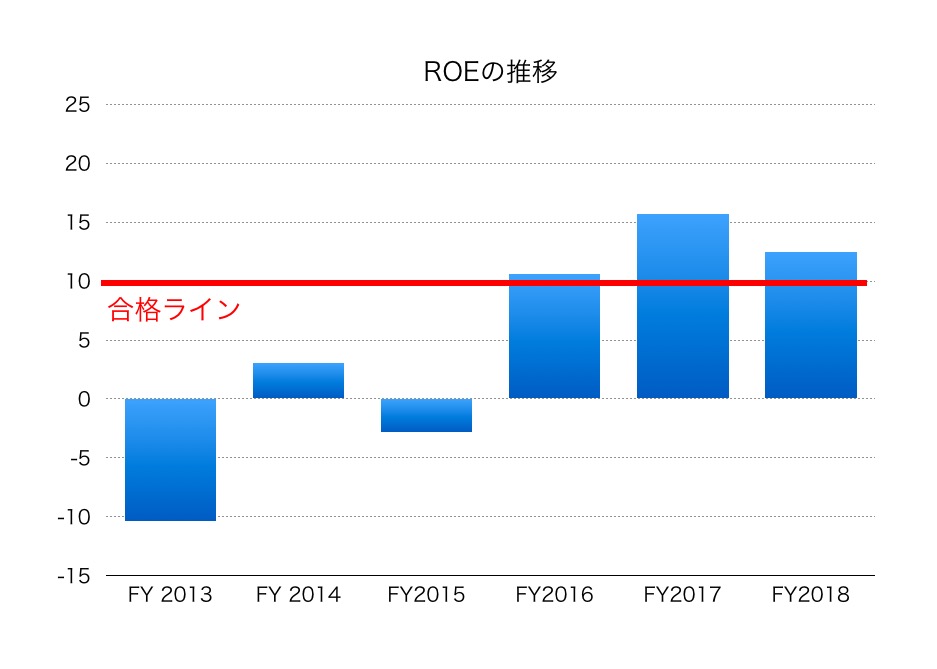

ROE(株主資本利益率)の推移はこちら

ROEは直近12.43%です。

いいですね。合格ラインの10%を超えています!

こちら、かなり高めです。素晴らしいですね。

ただ、過去をみるとマイナスの年度もチラホラあるので楽観はできません。

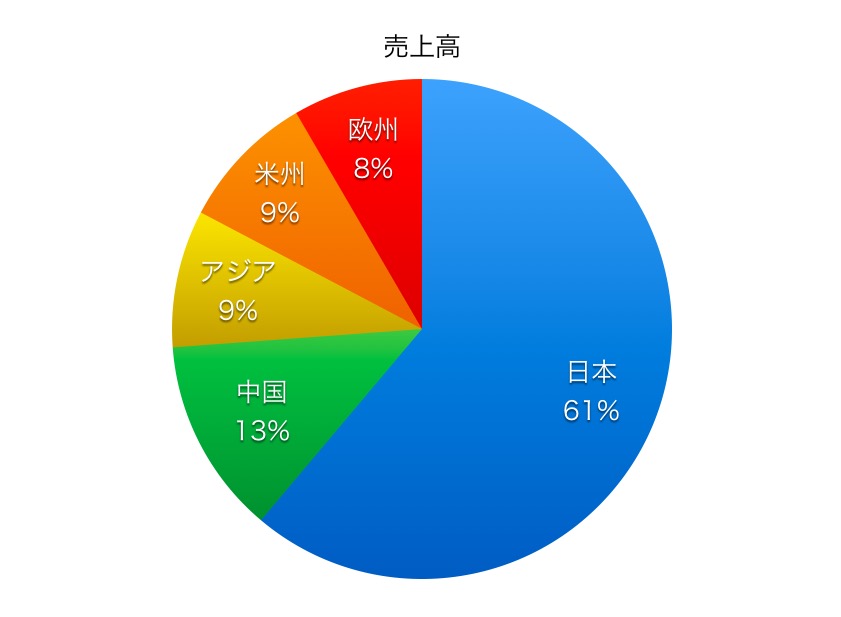

ちなみに、国別の売上高比率はこちら

約4割が海外なんですね。

最後に、流動比率は1.77倍。

こちらは1倍を超えているので問題ありません。

帝人の今後をまとめると

PERの低さと高配当、さらに高ROEは魅力です。

ただ、その他の数字の伸びがあまりよくはありませんでした。

チャート上波が激しいので大きく下がった所を買えばキャピタル・ゲインを得られるのかもしれませんが、長期投資としてはあまりおすすめできません。

次、行きましょう。

この著者の最新の記事

今日見られた記事

-

投稿者一覧

投稿者一覧

-

ダイナックホールディングス(2675)の株主優待と配当はオススメか?

ダイナックホールディングス(2675)の株主優待と配当はオススメか?

-

テンバガー候補でおすすめ!オーシャンシステム(3096)の株価を分析してみた

テンバガー候補でおすすめ!オーシャンシステム(3096)の株価を分析してみた

-

ネットワークビジネスに誘われた話「第1話 その男との出会い」

ネットワークビジネスに誘われた話「第1話 その男との出会い」

-

高配当!キリンホールディングス(2503)の今後の株価を予想・分析

高配当!キリンホールディングス(2503)の今後の株価を予想・分析

-

絶好調の日本株!ベイカレント・コンサルティング(6532)の株価を分析

絶好調の日本株!ベイカレント・コンサルティング(6532)の株価を分析

-

ネットワークビジネスに誘われた話「第2話 1対1で会う」

ネットワークビジネスに誘われた話「第2話 1対1で会う」

-

平均年収1152万円!シグマクシス(6088)の今後の株価は?

平均年収1152万円!シグマクシス(6088)の今後の株価は?

-

これぞアメリカ株投資の醍醐味!ウォルト・ディズニーの株価分析

これぞアメリカ株投資の醍醐味!ウォルト・ディズニーの株価分析

-

初めてのクラウドファンディング。READYFORで堀場英雄さんのプロジェクトを支援してみた。

初めてのクラウドファンディング。READYFORで堀場英雄さんのプロジェクトを支援してみた。

-

富士通【6702】の今後の株価の見通しを分析

富士通【6702】の今後の株価の見通しを分析

-

【実話】47歳のおっさんを1時間1,000円でレンタルしてみた。

【実話】47歳のおっさんを1時間1,000円でレンタルしてみた。

-

【今食べないともったいない】冬が旬の寿司屋ネタ5選

【今食べないともったいない】冬が旬の寿司屋ネタ5選

-

チームのことだけ、考えた。ーサイボウズ「100人100通りの人事制度」とは

チームのことだけ、考えた。ーサイボウズ「100人100通りの人事制度」とは

-

デキる男はここが違う!洗濯の本当のコツを徹底解説!

デキる男はここが違う!洗濯の本当のコツを徹底解説!

-

こんなに安い理由は?キムラタン【8107】の今後の株価を分析

こんなに安い理由は?キムラタン【8107】の今後の株価を分析

-

なぜ25歳から投資をはじめることが重要なのか?

なぜ25歳から投資をはじめることが重要なのか?

-

上場廃止!LINE(ライン)【3938】の今後の株価を分析

上場廃止!LINE(ライン)【3938】の今後の株価を分析

-

ドル円45年の歴史!戦後からのドル円のチャートを超長期でみてわかること

ドル円45年の歴史!戦後からのドル円のチャートを超長期でみてわかること

-

【株主優待廃止】サイバーリンクス(3683)の株主優待と配当はオススメか?

【株主優待廃止】サイバーリンクス(3683)の株主優待と配当はオススメか?

-

ほねつぎで有名! アトラ【6029】の今後の株価を分析してみた

ほねつぎで有名! アトラ【6029】の今後の株価を分析してみた

-

ネットワークビジネスに誘われた話「第4話 LINEの友だちが一気に増える」

ネットワークビジネスに誘われた話「第4話 LINEの友だちが一気に増える」

-

NTN(6472)の今後の株価を予想・分析してみた

NTN(6472)の今後の株価を予想・分析してみた

-

なぜ投資よりも「300万円を貯金すること」が大切なのか?

なぜ投資よりも「300万円を貯金すること」が大切なのか?

-

iPhone人気はいつまで?アップル社(AAPL)の株価を分析

iPhone人気はいつまで?アップル社(AAPL)の株価を分析

-

テンバガー候補!デイトナ(7228)の今後の株価を分析してみた

テンバガー候補!デイトナ(7228)の今後の株価を分析してみた

-

いついっても空いている表参道の穴場カフェ、ルコンテLe Conte

いついっても空いている表参道の穴場カフェ、ルコンテLe Conte

-

日本株投資ブログ「私が個人的に買いたいと注目している!おすすめ銘柄ベスト3」

日本株投資ブログ「私が個人的に買いたいと注目している!おすすめ銘柄ベスト3」

-

ANAホールディングス(9202)の今後の株価を分析・予想してみた

ANAホールディングス(9202)の今後の株価を分析・予想してみた

-

意外に高配当の日本株!三井物産の株価分析をしてみた

意外に高配当の日本株!三井物産の株価分析をしてみた