気になる日本株を分析・予測するコーナー。

ピックアップした銘柄が、長期投資の対象として魅力的かを探っていきます。

今回は良品計画【7453】の株価を分析。そして見通しを分析していきます。

良品計画とはどんな会社?

良品計画は、自社ブランド商品である無印良品及びMUJIの商品企画および加工、小売、卸売を行っています。主な商品は、ニットセーターおよび食品、家庭雑貨などです。

皆さんご存知のあの無印良品の会社です(よく間違えるのですが、無印「商品」ではなく「良品」です)。

一度くらいは行ったことがあるのではないでしょうか。

いつ行ってもなんともいえないオシャレな感じがありますよね。

もともとは西友のPB事業部として発足し1989年に分離独立しました。

海外は中国出店を強化しています。

とくに化粧品や美容、収納関連などが国内外で人気が高いです。

そんな良品計画、社長は松崎暁氏。

現在の社員数は9,137人です。

現在の株価は?

現在の株価は2,128円前後です。

取引単位は100株なので、21万円程度で良品計画の株を所有することが可能です。

2019年9月に株式を1→10に分割してだいぶ買いやすくなりました。

いぜんは最低でも150万円〜300万円くらいないと買えない高嶺の花だった銘柄です。

これで買いたい人が多く増えたと思います。

良品計画のPER(株価収益率)は、現在23.29倍です。

20倍を超えているので、適正〜少し割高といったレベルです。

配当利回りは、1.78%です。

高配当とまではいえませんが、少しはあるといった印象です。

株主優待は、ありません(無印良品の割引券とはあるのかと思いました。)

過去の長期のチャート

設立は1978年。一部上場は1998年です。

上場来最安値は2002年です。

ここ数年で一気に盛り上がり、2018年にピークを見せ、その後下げています。

直近1年のチャートはこちら

なんといっても注目すべきは直近の急落です。

ストップ安となっています。

19%近く下落しています。

原因は決算が下振れしたことです。

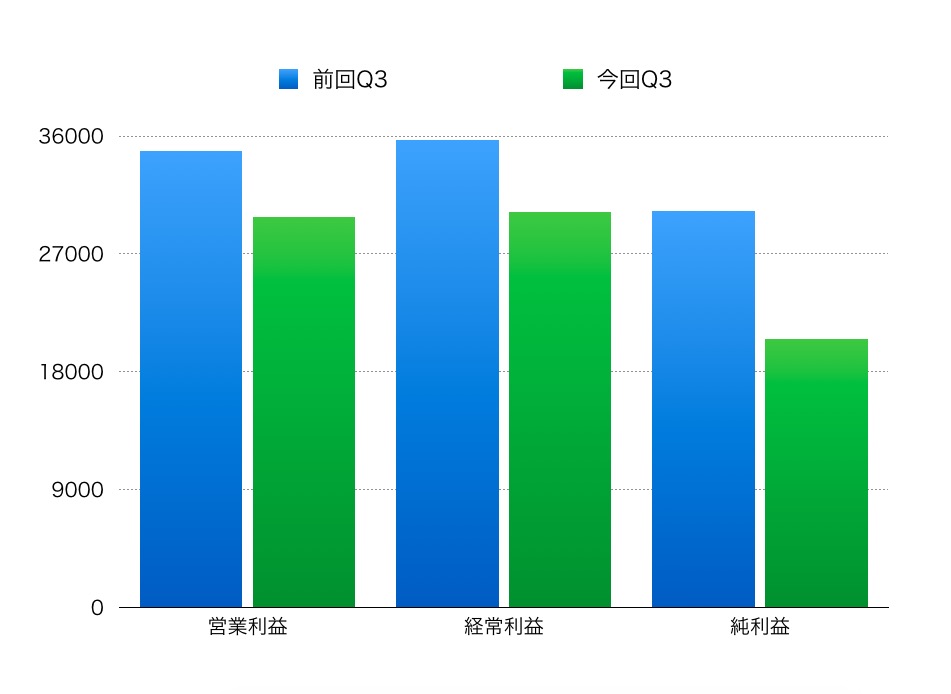

良品計画<7453>はストップ安。先週末に発表した第3四半期決算がネガティブインパクトにつながっている。累計営業利益は298億円で前年同期比14.5%減益、9-11月期は92億円で同18.4%減益となり、市場予想を30億円近く下振れている。香港や台湾の収益悪化、中国の伸び悩みなどが響く。通期予想は従来の453億円から378億円、一転して2ケタ減益に下方修正している。通期市場コンセンサスは440億円程度であったとみられる。

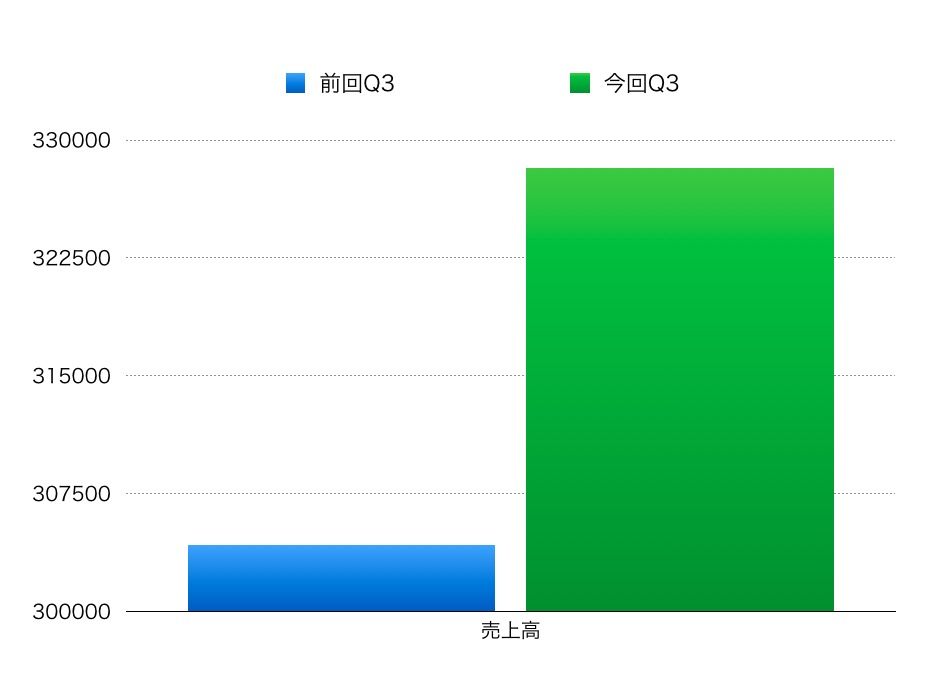

わかりやすくグラフで説明すると以下です。

まず、前年の同じ期間と比べて売上高はしっかり伸びています。

が、その他の利益が大きく下がっています。

これが原因で株価が大きく売られる結果となってしまいました。

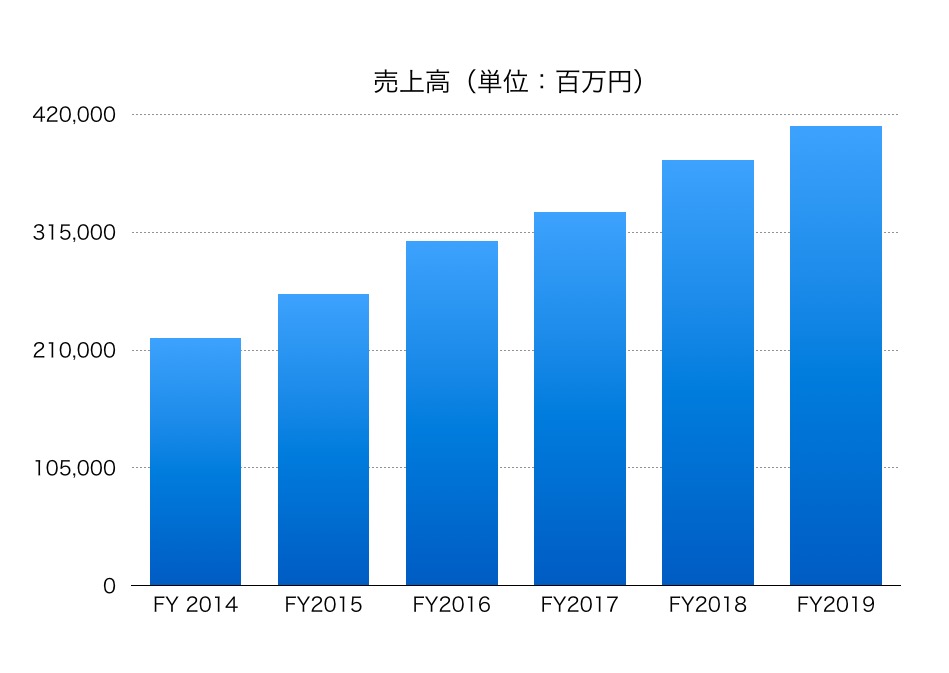

良品計画の売上高は?

しっかり売上を更新しています。

キレイな伸びですね。

素晴らしいです。

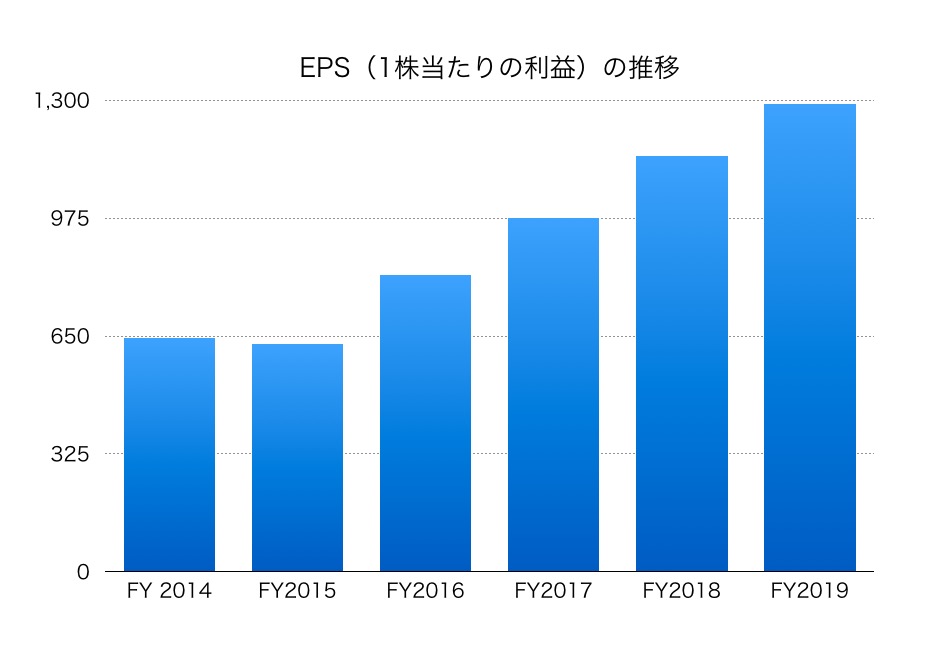

良品計画のEPS(1株当たりの利益)の推移です

こちらもキレイな右肩上がり。

とってもGoodです。

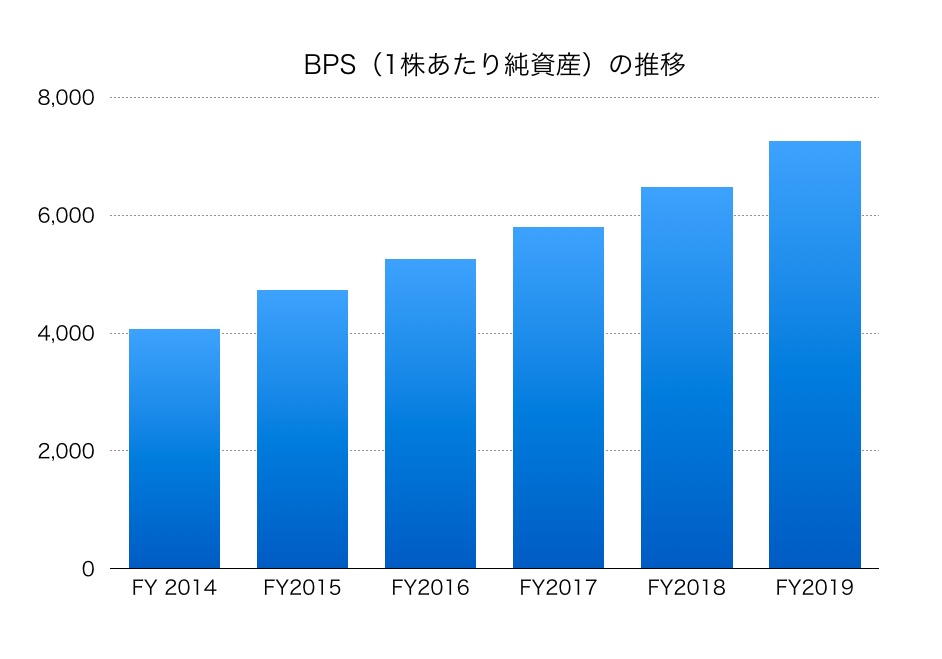

BPS(1株あたり純資産)を見てみましょう

同じくこちらもとてもキレイな右肩上がり。

優等生の代表のような優良銘柄です。

ROE(株主資本利益率)の推移はこちら

ROE(株主資本利益率)は直近17.76%です。

しっかり10%を超えています。

多くの日本の企業が1ケタ台の低ROEに甘んじている中、この高ROEはものすごく優秀です。

経営がものすごく上手いという証左です。

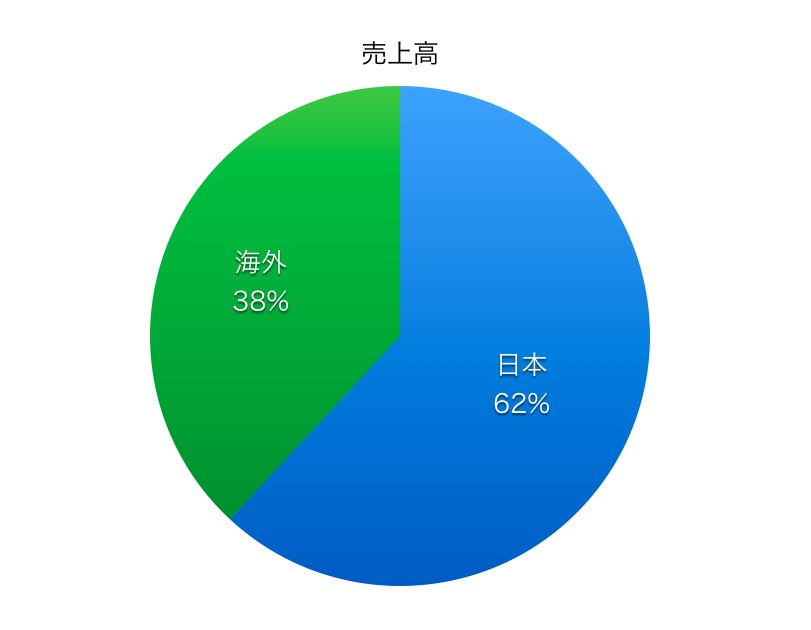

売上高比率はこんな感じ

海外比率が4割近くあります。

以前、数年前にフランスのパリに観光に行った時に無印良品がドーンとあって結構賑わっていたのが印象に残っています。

流動比率は3.17倍。

こちらは1倍を超えているので全く問題ないです。

良品計画の今後をまとめると

売上、EPS、BPSいずれも素晴らしい伸びでした。

さらに高ROEなのもいいです。

PERもそこまで割高感は感じません。

全体的にかなりいい銘柄といえます。

数字から発してくる「良い銘柄だぜ、おれ。買ったほうがいいぜ」のようなものをヒシヒシと感じます。

今回の決算がわるいとはいえ、もともとのポテンシャルは素晴らしい銘柄です。

株価が大きく下げた今、個人的にもかなり買いたい銘柄です。

気になる方は四季報やIRなどで詳細をチェックしてみて下さい。

この著者の最新の記事

今日見られた記事

-

36歳でアッパーマス層(3,000万円)になった話

36歳でアッパーマス層(3,000万円)になった話

-

ダイナックホールディングス(2675)の株主優待と配当はオススメか?

ダイナックホールディングス(2675)の株主優待と配当はオススメか?

-

テンバガー候補でおすすめ!オーシャンシステム(3096)の株価を分析してみた

テンバガー候補でおすすめ!オーシャンシステム(3096)の株価を分析してみた

-

ネットワークビジネスに誘われた話「第1話 その男との出会い」

ネットワークビジネスに誘われた話「第1話 その男との出会い」

-

貯金だけでは資産1億円は超えられない

貯金だけでは資産1億円は超えられない

-

ヤフーの子会社化で業績絶好調?ゾゾ(ZOZO)の今後の株価を分析

ヤフーの子会社化で業績絶好調?ゾゾ(ZOZO)の今後の株価を分析

-

投稿者一覧

投稿者一覧

-

ネットワークビジネスに誘われた話「第2話 1対1で会う」

ネットワークビジネスに誘われた話「第2話 1対1で会う」

-

三菱電機(6503)の今後の株価を予想・分析してみた

三菱電機(6503)の今後の株価を予想・分析してみた

-

浜松ホトニクス【2784】の今後の株価を分析してみた

浜松ホトニクス【2784】の今後の株価を分析してみた

-

【都内おすすめ】うどんブーム再来!特に美味すぎると話題の「昆虫系うどん」とは?

【都内おすすめ】うどんブーム再来!特に美味すぎると話題の「昆虫系うどん」とは?

-

危険な仕手株?きもと(KIMOTO)の今後の株価を分析

危険な仕手株?きもと(KIMOTO)の今後の株価を分析

-

日産化学工業(4021)の今後の株価を予想・分析してみた

日産化学工業(4021)の今後の株価を予想・分析してみた

-

高配当!三菱UFJフィナンシャルグループ(MUFG)今後の株価を分析してみた

高配当!三菱UFJフィナンシャルグループ(MUFG)今後の株価を分析してみた

-

高配当でおすすめ銀行株!セブン銀行【8410】の今後の株価を分析

高配当でおすすめ銀行株!セブン銀行【8410】の今後の株価を分析

-

高配当!キリンホールディングス(2503)の今後の株価を予想・分析

高配当!キリンホールディングス(2503)の今後の株価を予想・分析

-

平均年収1152万円!シグマクシス(6088)の今後の株価は?

平均年収1152万円!シグマクシス(6088)の今後の株価は?

-

これぞアメリカ株投資の醍醐味!ウォルト・ディズニーの株価分析

これぞアメリカ株投資の醍醐味!ウォルト・ディズニーの株価分析

-

初めてのクラウドファンディング。READYFORで堀場英雄さんのプロジェクトを支援してみた。

初めてのクラウドファンディング。READYFORで堀場英雄さんのプロジェクトを支援してみた。

-

絶好調の日本株!ベイカレント・コンサルティング(6532)の株価を分析

絶好調の日本株!ベイカレント・コンサルティング(6532)の株価を分析

-

富士通【6702】の今後の株価の見通しを分析

富士通【6702】の今後の株価の見通しを分析

-

【実話】47歳のおっさんを1時間1,000円でレンタルしてみた。

【実話】47歳のおっさんを1時間1,000円でレンタルしてみた。

-

【今食べないともったいない】冬が旬の寿司屋ネタ5選

【今食べないともったいない】冬が旬の寿司屋ネタ5選

-

チームのことだけ、考えた。ーサイボウズ「100人100通りの人事制度」とは

チームのことだけ、考えた。ーサイボウズ「100人100通りの人事制度」とは

-

デキる男はここが違う!洗濯の本当のコツを徹底解説!

デキる男はここが違う!洗濯の本当のコツを徹底解説!

-

こんなに安い理由は?キムラタン【8107】の今後の株価を分析

こんなに安い理由は?キムラタン【8107】の今後の株価を分析

-

なぜ25歳から投資をはじめることが重要なのか?

なぜ25歳から投資をはじめることが重要なのか?

-

上場廃止!LINE(ライン)【3938】の今後の株価を分析

上場廃止!LINE(ライン)【3938】の今後の株価を分析

-

ドル円45年の歴史!戦後からのドル円のチャートを超長期でみてわかること

ドル円45年の歴史!戦後からのドル円のチャートを超長期でみてわかること

-

【株主優待廃止】サイバーリンクス(3683)の株主優待と配当はオススメか?

【株主優待廃止】サイバーリンクス(3683)の株主優待と配当はオススメか?