気になる日本株を分析・予測するコーナー。

ピックアップした銘柄が、長期投資の対象として魅力的かを探っていきます。

今回は東急建設【1720】の株価を分析。そして見通しを分析していきます。

東急建設とはどんな会社?

東急建設は、旧東急建設の株式分割によって設立され、東急グループの一因として総合建設業を営んでいます。

同社は商業・公共・住宅建築やダム、交通システムなどの土木工事を手掛けています。

準大手のゼネコンです。

以下はWikipediaより引用

東急建設は、一時(2003年(平成15年)ごろ)、財務が不安定化するも東京急行電鉄による支援を受け、また会社分割によって事業構造を変革し立ち直っている。 建築が主力事業であり、その他、土木事業も手がけ、鉄道関連工事においては独自技術を有する。 住宅も手がけており、東急電鉄の地盤を生かし二子玉川などで都市開発を行う。

一時は財務が不安定だったんですね。

主な施工実績渋谷ヒカリエ、セルリアンタワー、渋谷マークシティ、Bunkamura(オーチャードホール等)の商業施設から、青山学院大学(相模原キャンパス、青山学院アスタジオ)、慶應義塾大学(看護医療学部校舎)などの大学です。

あのヒカリエをつくったんですね。すごいです。

そんな東急建設、現在の社員数は2,877人(連結)です。

現在の株価とPERは?

現在の株価は554円前後です。

取引単位は100株なので、55,000円程度で東急建設の株を所有することが可能です。

10万円以下で買える日本株なので初心者にも買いやすいですね。

東急建設のPER(株価収益率)は、現在5.91倍。

いいですね!10倍を割っています。

かなりの低PER、割安株といえます。

配当利回りと株主優待は?

配当利回りは、5.41%です。

いいですね!日本株の中ではかなりの高配当です。

東急建設の株主優待はありません。

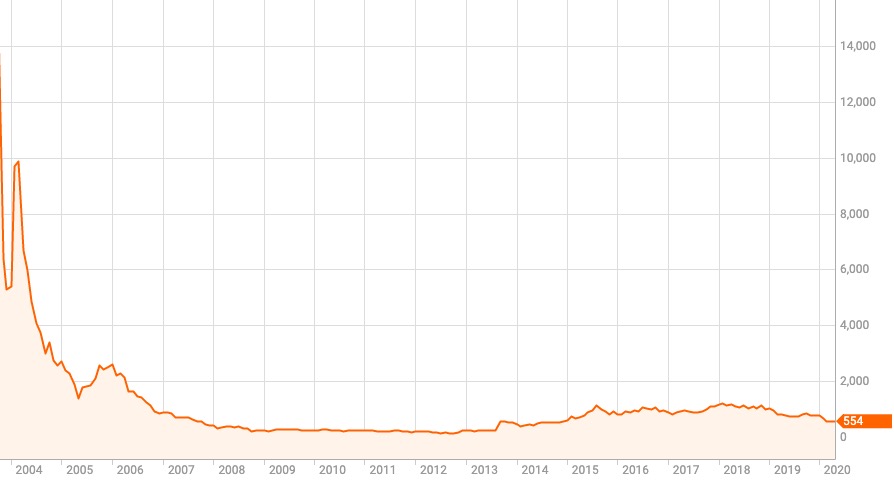

過去の長期のチャート

ものすごい下げっぷりですね。

上場来最高値は2003年の14,820円です。

そして上場来最安値は2012年の146円。

その差はなんと100倍です。

ピーク時に100万円投資していたら1万円になっていました。おそろしい。。。

ちなみに直近1年のチャートはこちら

コロナショックで大きく下げ、その後まだ回復していません。

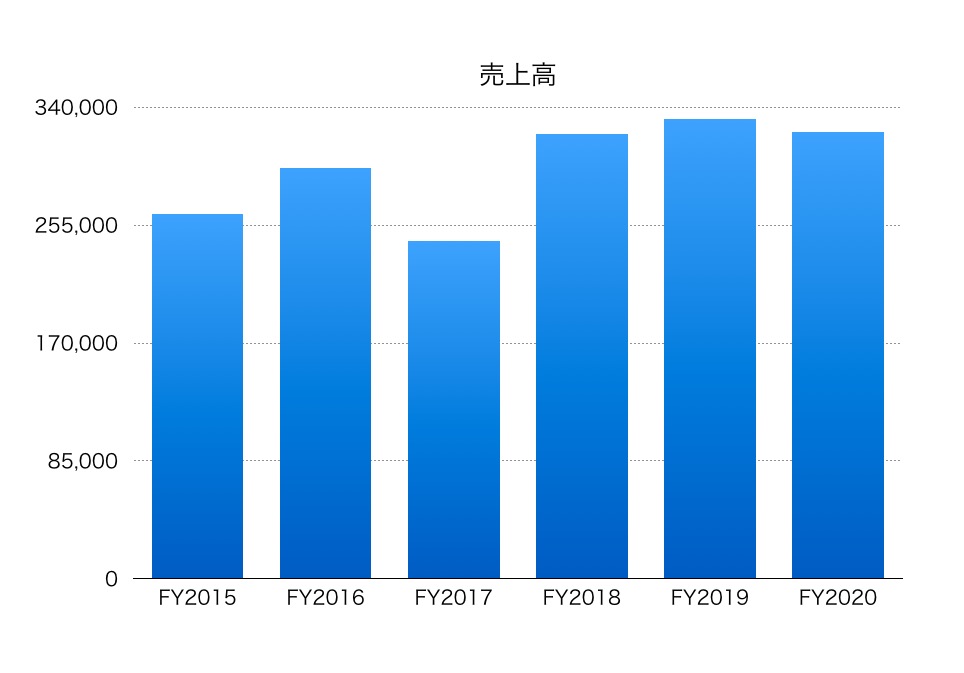

東急建設の売上高は?

比較的堅調です。

売上高も大台3,000億円にのせています。

わるくはありません。

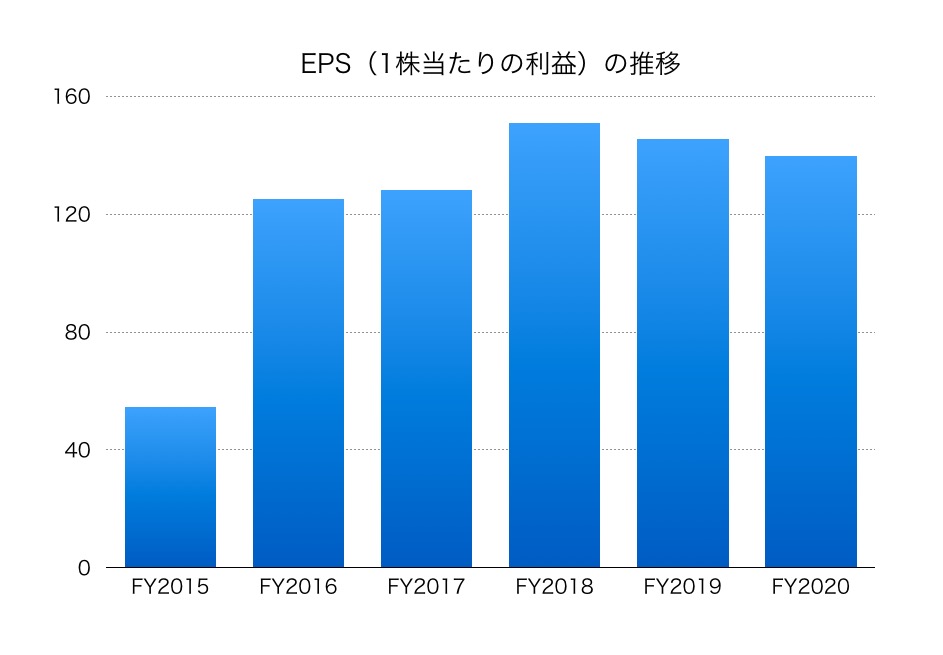

東急建設のEPS(1株当たりの利益)の推移です。

FY2018からジワジワと下げています。

あまり良くないですね。

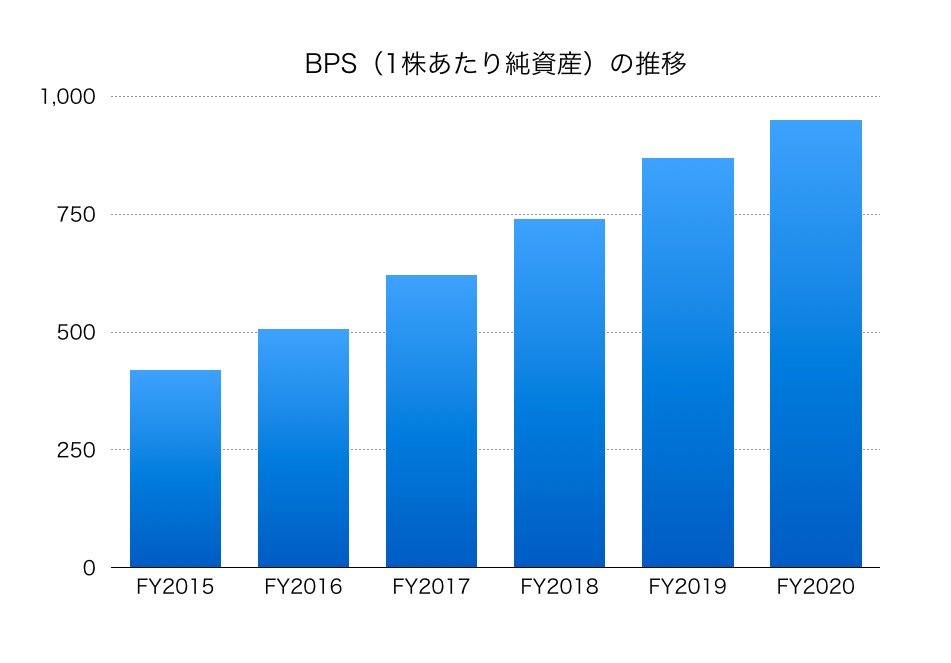

BPS(1株あたり純資産)を見てみましょう。

こちらはキレイな右肩上がりです。

長期投資に適した銘柄というのはこういった右肩上がりの銘柄です。

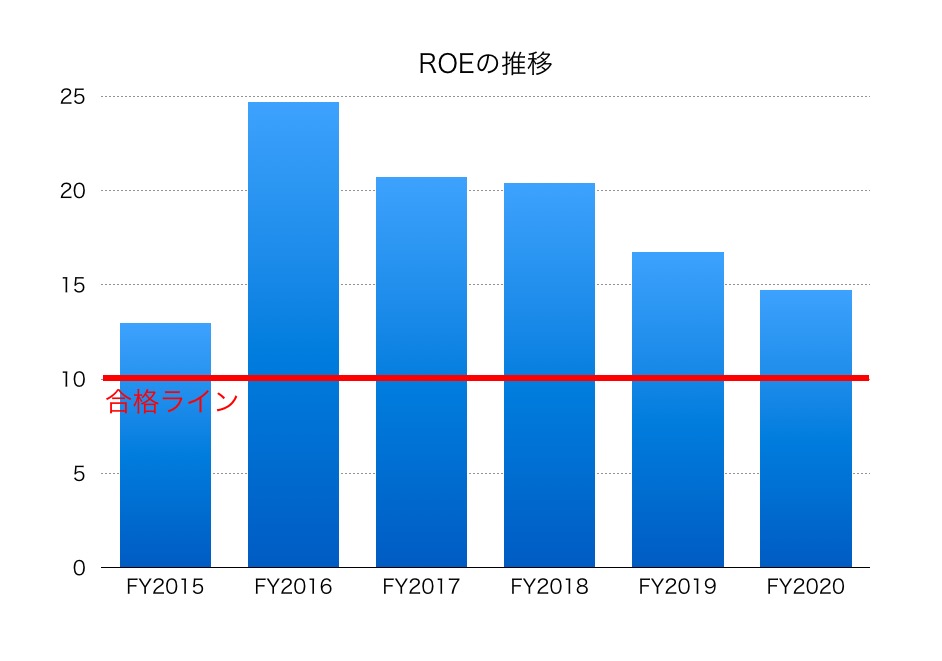

ROE(株主資本利益率)の推移はこちら

ROE(株主資本利益率)は直近14.72%です。

いいですね。

高ROEです。過去も一貫して高いROEを叩き出しています。

優良銘柄です。

最後に、流動比率は1.34倍。

こちらは1倍を超えているので問題ないです。

東急建設の今後をまとめると

PERが低く、高配当の銘柄です。

ROEが高いのもポイントが高いです。

数字の伸びもそこまで悪くありません。

総合すると、いい銘柄ですね。

個人的にも少し気になっています。

ただ、過去には大きく株価を下げた場面もあるので注意は必要です。

気になる方は四季報などで詳細をチェックしてみて下さい。

【ちょこっと宣伝】追記 今井バフェット、株を1,200万円分買いました。

今回のコロナショック、多くの銘柄が下げています。

2017年11月から投資ブログをピタッと止めていた私。

それは他ならぬ「株価が高水準だった」からです。

そして今回の下落。

優良銘柄が適切な評価をされておらず、「お宝がザクザク」しています。

紛れもなく10年に一度のチャンスです。

そんな中、私も投資を再び再開しました。

貯金1,400万円のうち、「ある一つの日本株」に1,200万円以上を投資しました。

多くのお宝銘柄の中で、さらに埋もれている「これはものすごい!」と感じた銘柄があったからです。

これまで何百と日本株を分析した私が、身銭を切って投資しました。

バフェットはこう言いました。

「賢い人たちは、チャンスが訪れたときに大きく賭けます。オッズが有利なときは大きく賭けるのです。

しかし、そうでないときは賭けません。ただそれだけです。」

今回のコロナショックで資産の80%以上を投じた銘柄とは?

今井バフェットが何に勝負をかけたのか?

理由とともに売買履歴や今後の売買戦略なども詳細に述べています(適宜更新予定です)

もし気になる方はコチラを見て下さい。

ちなみに有料ですが、途中まではタダで読めます。

この著者の最新の記事

今日見られた記事

-

投稿者一覧

投稿者一覧

-

ダイナックホールディングス(2675)の株主優待と配当はオススメか?

ダイナックホールディングス(2675)の株主優待と配当はオススメか?

-

テンバガー候補でおすすめ!オーシャンシステム(3096)の株価を分析してみた

テンバガー候補でおすすめ!オーシャンシステム(3096)の株価を分析してみた

-

ネットワークビジネスに誘われた話「第1話 その男との出会い」

ネットワークビジネスに誘われた話「第1話 その男との出会い」

-

高配当!キリンホールディングス(2503)の今後の株価を予想・分析

高配当!キリンホールディングス(2503)の今後の株価を予想・分析

-

絶好調の日本株!ベイカレント・コンサルティング(6532)の株価を分析

絶好調の日本株!ベイカレント・コンサルティング(6532)の株価を分析

-

ネットワークビジネスに誘われた話「第2話 1対1で会う」

ネットワークビジネスに誘われた話「第2話 1対1で会う」

-

平均年収1152万円!シグマクシス(6088)の今後の株価は?

平均年収1152万円!シグマクシス(6088)の今後の株価は?

-

これぞアメリカ株投資の醍醐味!ウォルト・ディズニーの株価分析

これぞアメリカ株投資の醍醐味!ウォルト・ディズニーの株価分析

-

初めてのクラウドファンディング。READYFORで堀場英雄さんのプロジェクトを支援してみた。

初めてのクラウドファンディング。READYFORで堀場英雄さんのプロジェクトを支援してみた。

-

富士通【6702】の今後の株価の見通しを分析

富士通【6702】の今後の株価の見通しを分析

-

【実話】47歳のおっさんを1時間1,000円でレンタルしてみた。

【実話】47歳のおっさんを1時間1,000円でレンタルしてみた。

-

【今食べないともったいない】冬が旬の寿司屋ネタ5選

【今食べないともったいない】冬が旬の寿司屋ネタ5選

-

チームのことだけ、考えた。ーサイボウズ「100人100通りの人事制度」とは

チームのことだけ、考えた。ーサイボウズ「100人100通りの人事制度」とは

-

デキる男はここが違う!洗濯の本当のコツを徹底解説!

デキる男はここが違う!洗濯の本当のコツを徹底解説!

-

こんなに安い理由は?キムラタン【8107】の今後の株価を分析

こんなに安い理由は?キムラタン【8107】の今後の株価を分析

-

なぜ25歳から投資をはじめることが重要なのか?

なぜ25歳から投資をはじめることが重要なのか?

-

上場廃止!LINE(ライン)【3938】の今後の株価を分析

上場廃止!LINE(ライン)【3938】の今後の株価を分析

-

ドル円45年の歴史!戦後からのドル円のチャートを超長期でみてわかること

ドル円45年の歴史!戦後からのドル円のチャートを超長期でみてわかること

-

【株主優待廃止】サイバーリンクス(3683)の株主優待と配当はオススメか?

【株主優待廃止】サイバーリンクス(3683)の株主優待と配当はオススメか?

-

ほねつぎで有名! アトラ【6029】の今後の株価を分析してみた

ほねつぎで有名! アトラ【6029】の今後の株価を分析してみた

-

ネットワークビジネスに誘われた話「第4話 LINEの友だちが一気に増える」

ネットワークビジネスに誘われた話「第4話 LINEの友だちが一気に増える」

-

NTN(6472)の今後の株価を予想・分析してみた

NTN(6472)の今後の株価を予想・分析してみた

-

なぜ投資よりも「300万円を貯金すること」が大切なのか?

なぜ投資よりも「300万円を貯金すること」が大切なのか?

-

iPhone人気はいつまで?アップル社(AAPL)の株価を分析

iPhone人気はいつまで?アップル社(AAPL)の株価を分析

-

テンバガー候補!デイトナ(7228)の今後の株価を分析してみた

テンバガー候補!デイトナ(7228)の今後の株価を分析してみた

-

いついっても空いている表参道の穴場カフェ、ルコンテLe Conte

いついっても空いている表参道の穴場カフェ、ルコンテLe Conte

-

日本株投資ブログ「私が個人的に買いたいと注目している!おすすめ銘柄ベスト3」

日本株投資ブログ「私が個人的に買いたいと注目している!おすすめ銘柄ベスト3」

-

ANAホールディングス(9202)の今後の株価を分析・予想してみた

ANAホールディングス(9202)の今後の株価を分析・予想してみた

-

意外に高配当の日本株!三井物産の株価分析をしてみた

意外に高配当の日本株!三井物産の株価分析をしてみた